深圳能学新加坡住房模式吗?这个地方已经失败了

学习“新加坡模式”能让深圳居者有其屋吗?

前不久,深圳特区迎来了成立40周年的纪念日。此前市场一直预期将会有“政策大礼包”。但是大家翘首盼来的不是“大礼包”,而是一个房地产市场的“大转变的信号”!

8月28日,深圳市住房和建设局党组书记、局长张学凡就提出,要学习“新加坡模式”:未来,深圳市60%的市民要住在政府提供的租赁或出售的住房中,商品房只占四成。

本来,七月份开始的“深八条”(落户三年方能购房+增值税5年免征+豪宅税门槛收紧等一堆组合拳),就已经把深圳楼市打的有点蒙了。如今又提出要“60%的市民住在政府提供的租赁或出售的住房中”,这是要给深圳的房价彻底降温吗?真的要放弃”香港模式“了吗?

香港模式VS新加坡模式

很多分析说,这是国内第一次提出要学习“新加坡模式”,其实这种说法并不准确。

新加坡楼市有两大特色:第一是中央公积金制度,第二是组屋制度。

上世纪90年代末,我国停止住房实物分配,实行住房分配货币化。当时高层的制度设计也是要“建立和完善以经济适用住房为主的住房供应体系”,具体设想是“高收入者购买商品房,向中低收入者供应经济适用房和向最低收入者提供廉租房三个层次”。这和新加坡模式基本一致。

但是,当时中国刚刚搞完分税制改革,让地方把大部分税源上缴中央,一时间地方财政收入大减。但是留了一个口子——允许地方通过拍卖土地获取收入。

这时候“香港模式”来了。香港住房制度代表性的特点就是:土地70年产权、公摊、预售制、土地财政。尤其是土地财政,刚好解决了地方政府的燃眉之急。所以这一整套制度体系,几乎是纹丝不动的被大陆全盘复制,并推动了大陆地区近20年的楼市突飞猛进。

后来,随着房地产被定义为中国经济的支柱产业,土地财政更加成为地方政府的重要收入来源,后来的暴涨埋下了伏笔。

虽说最后选择了香港模式,但我们还是保留了新加坡模式的一个壳子——住房公积金。

不过,新加坡的公积金用途范围很广,除了买房也可以用于养老教育医疗。中国的公积金最初只能用来买房,现在可以用来租房。

这一政策背后可谓是一箭双雕。一方面相当于强制公积金缴纳者以很低的利息(1.5%)借钱给地方政府,另一方面强制一部分社会资金必须用于购房。

最后造成的后果就是,成为了房价上涨的动力,更增加了地方政府的财源。

新加坡模式的由来

根据世邦魏理仕发布的《2020全球生活报告》,全球住宅价格排名前十的城市中:香港高居榜首,上海、深圳、北京则分列第四、第五和第六。而深圳要学习的新加坡位居第三。

这模式下价格也这么高,我们学它作甚?因为这个价格是新加坡私人商品住宅的价格,而深圳真正要学的其实是“组屋”制度。

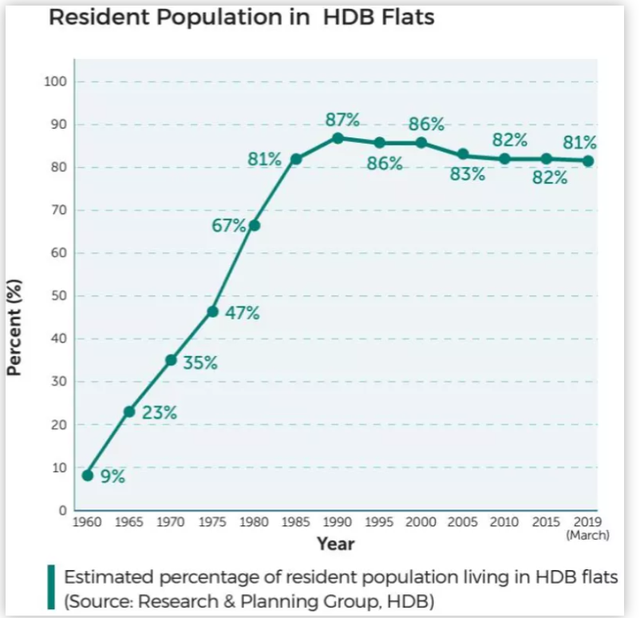

1960年代,新加坡面临住房危机,许多人居住在肮脏、拥挤的贫民窟。为了解决这一问题,1960年2月,新加坡成立了建屋发展局(Housing & Development Board, HDB),开始执行”居者有其屋“计划。在成立后的五年内,HDB修建了5.4万间公寓。短短十年间,HDB建造的公寓数量就足以满足全国的住房需要。

截至2019年,81%的新加坡人都居住在组屋中,剩下的19%则居住在开发商建设的私人住宅中。形成了“中低收入靠保障,高收入靠市场”的格局。而且,与香港的公屋都是小户型不同,新加坡的组屋户型从一室一厅到四室一厅都有,可以满足不同家庭的需求。

为防止组屋炒房,新加坡也做出了许多限制:

1、严控组屋转售,一个家庭只能拥有一套组屋,一生只有两次购买组屋的机会(一次基本自住,一次改善),只有住满一定时间方能转售,且只能转售给符合条件的人;

2、家庭优先购买,单身人士要等到35岁之后;

3、拥有一套组屋后,如果想再购买第二套,必须要把现有的组屋卖掉,而且要付出更高的价格从二手市场购买;

4、5年内不许出售,出售时必须经过当地政府部门审核批准,而且只能转卖给有购买组屋资质的购房者。

在这样的“双轨制”之下,新加坡的组屋价格非常低。一手组屋价格多在1—3万元人民币之间,相当于中国内地二线城市水平。

我们再来看看新加坡的收入水平。数据显示2019年,新加坡家庭月收入的中位数为9425新元(约4.7万人民币),平均数则为12386新元(约6.2万人民币)。

据了解,只要家庭月收入低于1.8万元,就有资格申请购买组屋,这样看来大部分的新加坡人基本都有机会申购。

不仅价格低,购买的成本也很低。首付只需要总价的20%,而这20%里有15%可以用住房公积金支付,实际出的现金只有总价的5%,而且还可以申请到利率非常低的购房贷款。可以说新加坡年轻人购买组屋的压力是非常小。

相比之下,我们再来看看深圳。

小白菜没有找到深圳的月均家庭收入,我们姑且用平均工资来代替。最新数据显示,深圳的平均工资已经达到了10616元。以一个三口之家(丈夫、妻子、孩子)为例,家庭月均收入大概是2.1万元人民币。

而深圳市南山区和龙华区的新房均价已经超过7-8万元,这房价收入比高得吓人。难怪很多深圳人都调侃“来了(深圳)就是东莞人”,因为真的买不起深圳的房子,这其实对于未来深圳的发展影响很大。

综合数据显示,新加坡组屋的房价收入比始终维持在5.5以内。与深圳(46.33)、香港(43.52)相比,新加坡人买房简直是太容易了。这也就难怪深圳要开始学习新加坡模式。

新加坡模式能改变什么?

从根本上来说,新加坡模式的成功,主要在于以下几点:

1、要有地。新加坡政府拥有土地总面积占比90%。

2、政府要有钱。远低于市场价的组屋,需要政府扶持。

3、人口要可控。新加坡本地人口较少,外来人口数量受到严格控制,只针对本地人的组屋便于实施。

反观深圳的情况又如何呢?

1、深圳土地供应多偏向工商用地,住宅市场存在严重供不应求的情况,低价土地资源更是无从所得。据相关规划,深圳可供开发的土地面积约20平方公里。

2、新加坡的组屋只具备居住属性,这与国内市场普遍的购房心理不够吻合。

3、北上广深本就存在较大人口流动,以深圳的人口体量和流动速度,想为60%的居民提供“组屋”,是非常难以实现足够的供给。尤其是深圳住宅建设过去的历史欠账太多,截至2019年底,深圳常住人口1343.88万,商品房数量仅有185万套,住房自有率23.7%。完全满足需求,无论在建设周期上还是财政压力上都不小。

不过,深圳也有优势,那就是深圳不依赖土地财政。国内绝大多数城市对土地财政依赖度超过50%,而深圳的土地财政依赖程度只有不到20%。深圳经济发展不靠卖地,这是其学习新加坡模式最大的底气。

但是学习“新加坡模式”的效果怎样,说实话很难说,这取决于国情和很多很多客观因素。

深圳喊出了学习新加坡的口号,其实,也不是中国第一次学习新加坡模式。近几年国内学习新加坡组屋制度,并且已经落地的是北京!

2018年8月,北京推出首批共有产权房2141套。大致规则是购房人持有产权份额比例为70%,政府产权份额代持机构持有产权份额比例为30%。

如今,共有产权房在北京推出两年,多数楼盘卖得相当差,弃购率非常高,有的盘2000多套房,最后被选走的不到30套,弃购率接近100%。

个别共有产权房销售的快,但去化慢,去化难,是多数共有产权房的通病。所以,最后能否解决问题,我们还需要进一步观察。

评论