区块链热点:稳定币的商业逻辑

3月13-15号受邀在香港参加两个区块链会议Token2049和Security Token Future,讨论区块链生态基金和稳定币。这两个主题要讲明白需要系统性阐述,而现场时间有限,所以另写文章来论述。 这篇文章讲讲稳定币。有时间另写一篇关于生态基金的打法。

稳定币是个很有意思的东西。一方面它很简单,一个稳定币锚定一个等值法币,可以全球转账,普通人都能理解。一方面它又很复杂,因为锚定法币,也就依附于现代金融体系复杂的货币运作机制,普通人其实很难理解。

稳定币从某种程度上产生了一个虚拟的“平行货币体系”,在这个体系里货币的运作套路可以千变万化,打破常规。但是因为跟法币等值兑换,又会反作用于法币体系。

目前搞稳定币的有三种人,以后会有第四种。

第一种:骗子。 自己发的稳定币,只要有人买,其实跟印假钞没区别。他们一般都是搞过传销,或者炒过股票。 既然能把2万块钱的床垫卖出去,或者把ST股票卖出去,找个噱头卖稳定币实在不难。大家回想一下,这种场景其实很常见,在过去几年说是市场主流也不为过。USDT可能就是一个例子(当然我希望它不是)。这类人做稳定币的商业逻辑很简单,就是骗钱。跟区块链本身没什么关系。

第二种:币圈项目。他们做稳定币是为了满足加密货币行业的交易需求(比如法币入金的问题,支付过程的币值稳定问题等等)。这类公司做稳定币的目的和商业逻辑也比较简单:或者是支持自己的主营业务(主要是交易所)比如USDC,GUSD等等;或者是为了解决行业痛点来获取用户以后再找盈利模式,比如PAX,TUSD,MakerDAO等等。总体来说,这类公司的逻辑是基于加密货币行业的发展,动机和商业模式不难理解。

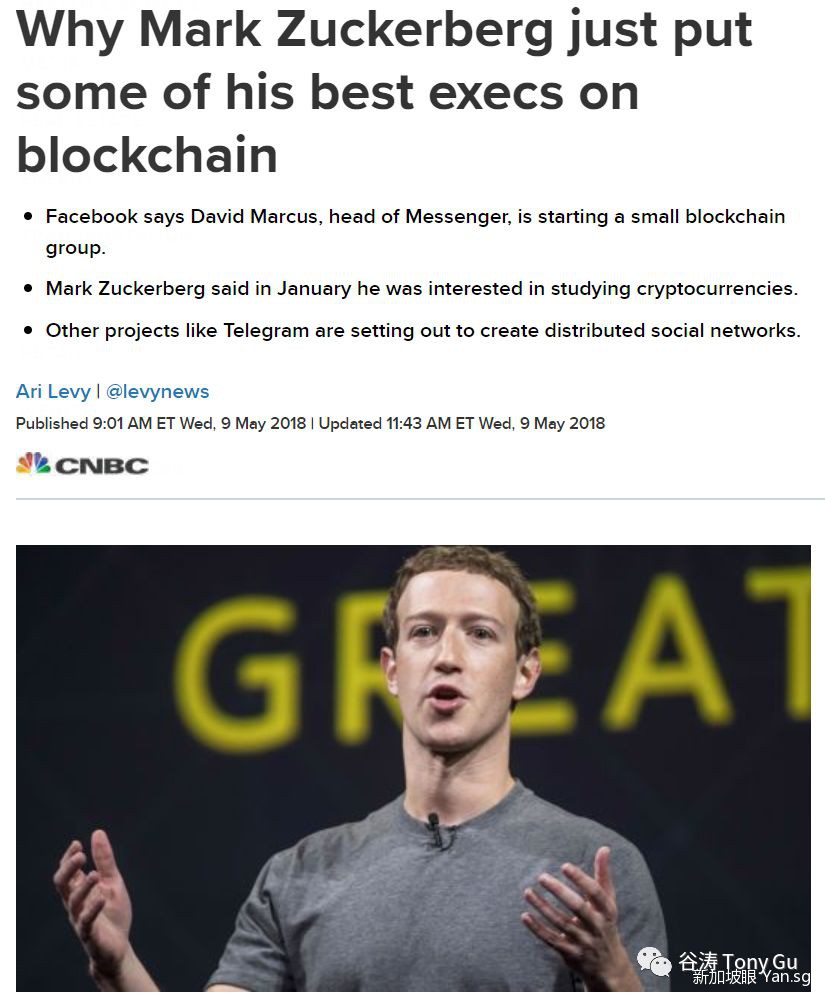

第三种:传统行业大公司。 比如JP Morgan和Facebook。注意,这里说的是大公司。创业公司不算数,也不存在做稳定币的逻辑。取决于公司的背景,每个公司做稳定币的出发点和战略都不一样,因此需要结合公司的战略来分析其做稳定币的真实意图。因为传统金融的体量远大于加密货币行业,这才是未来稳定币的主战场,值得深入分析。 作为全球老牌投行,JP Morgan的想法是具有代表性的。大家都知道,JPM是一个供JP Morgan银行体系(包括公司内部和上下游)自己使用的稳定币,一个JPM锚定一美金。很多人把JPM跟Ripple对比,认为JPM的目的是用区块链技术来解决跨机构/跨国家支付结算的效率问题。这种看法没错,毕竟区块链技术作为一个公共账本,天然就是解决多方协作效率问题的。

但是如果只是到这个层面,那还是停留在技术表层,或者说这是银行的IT部门关心的事情,远谈不上公司战略。 在我看来,提升支付结算效率根本就不是JPM的战略意图。为什么这么说呢? 大家可以想一下,如果只是为了解决结算效率问题,那么用区块链技术来搭建一个实时结算平台(Ripple也是干这个事的)就可以了,为什么要推出稳定币呢?大家再想一想,如果说JP Morgan是银行,有大量现有业务想提高结算效率需要稳定币,那为什么Facebook也要推出稳定币?难道Facebook也有银行业务需要提升效率?而且提升业务效率需要CEO出面来推动吗?很显然,这两家公司(相信很快有其他家)都是看到了利益,而且是大量的利益,才自上而下的推动了稳定币项目。 既然这些利益不是从提升效率降低成本省下来的,那么是从何而来的呢?这里面的商业逻辑是什么呢?

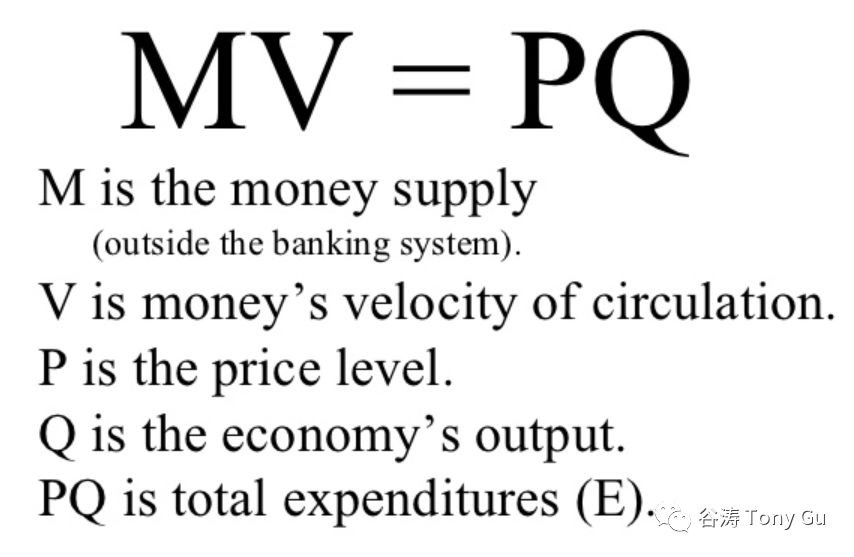

回答这个问题之前,大家要先理解货币和经济的关系,也就是费雪方程式 MV = PQ 。 简单解释如下图所示。

货币量M和货币流转速度V的乘积就是经济体的GDP,也等于加权物价P和经济产量Q的乘积。 这个公式在传统金融中是基础知识,更多的是用来理解经济体的宏观发展方向,对个体经济或公司很少有实际应用场景。 但是在稳定币介入后,这个公式有了不同解读。下面我们一起来看一下这个场景。

1)Facebook上的客户A在新加坡,他使用Facebook发的稳定币FBC,转账100美金给美国的供应商B(当然也是Facebook的客户),购买了一支电子烟。这个过程跟用Paypal或者信用卡没什么两样。

2) B的客户中有30%的人都用FBC来购买电子烟(有的是因为支付方便,有的是因为监管原因) ,一共100万美金。B把收来的FBC一半50万美金存到了Facebook开设或收购的一家数字银行,并获取高于普通商业银行的利息(比如3%),用来支付员工薪水等日常开销。 另外一半50万美金用来支付供应商C购买零件,首付一半,剩下一半在交付后1个月支付。

3)月底B的员工D收到了工资,可以FBC发放也可以用美金发放。他自然的选择FBC,因为利息更高,而且员工日常开销的支付对象(比如房东,比如楼下餐馆)都是Facebook的客户,可以接受FBC。

4)供应商C收到了B一半的首付,生产了零件并在3个月后交付给B,并等待另外一半款项的支付。 这时B临时需要一笔现金,B可以通过把A的应付账款通过Facebook的银行做贴现(因为所有交易数据都在Facebook的区块链上,征信是实时的),获得现金。

5)上述步骤在C和D的下游供应商循环往复。

在上述的经济活动中,100美金的FBC在Facebook的经济体系内产生了远高于100美金的GDP(具体数字这里就不计算了)。而这主要由两种行为驱动: 交易(购买电子烟,购买零件,支付房租,餐厅)和借贷(银行存贷款,账期,票据贴现)。回到上面的MV = PQ的等式, 借贷对应M,交易对应V。 对于Facebook来说,在不增发FBC的前提下,要想增大自己经济体的GDP,需要增加借贷规模M,增加交易速度V。

交易速度V很容易理解,Facebook接入越多客户和商家,交易场景就越多,经济周转越快。考虑到Facebook全球27亿用户,如果都在这个体系内进行交易和结算,这自然带来巨大的GDP,而Facebook只要在交易中收取少许费用就会带来巨大的利益(可以类比为税收)。

这里要仔细说一下M。 观经济种对于货币的两个定义:M1 和 M2. 简单来说M1就是大家理解的“钱”,可以花出去买东西的。稳定币显然也属于M1,1美金稳定币可以用来支付购买任何1美金法币可以买到的东西。 M2跟M1的区别是“货币乘数”,1美元的现金通过银行体系贷款出去,再存款,再贷出去,产生的货币总量显然是大于1美金的。中国的货币乘数是5左右。这个总量的数字对个体是没有直接意义的,但是对于经济体(也就是货币发行方)是有意义的。 在上面的等式中,M其实就是M2。但是FBC发行占用的法币其实是M1。这之间的差价很少有人注意到。 换句话讲,Facebook每发行1美金就会派生出5美金的支付能力。这多出来的4美金,就是另外一个巨大利益的来源(可以类比于央行/商行体系)。

上面分析了等式左边的MV,其实等式右边的PQ也很重要。尤其是P(加权价格)。由于FBC锚定了美元,尽管随着Facebook经济体的繁荣,来自Facebook体系的订单很多,但是供应商无法涨价(因为受制于法币系统定价,万一涨价就出现套利机会)。因此,Facebook经济体的快速发展不会导致通货膨胀(这是发行稳定币和另外一个主权货币的重要区别),而是向漩涡一样把接受法币的订单都吸收到FBC的生态中。这个过程的本质是利用科技来降低社会运作成本,重新建立生产关系的过程。

当Facebook和JP Morgan有这些手段,而他们的竞争对手没有的时候,胜负高下已定。正如文章开头提起的,稳定币产生了一个虚拟的“平行货币体系”,但是又锚定法币,这相当于给法币多加了一个虚拟的维度。谁先在虚拟体系里掌握这个维度,谁就可以开展降维攻击,从而在法币体系里获得优势。这应该就是Facebook和JP Morgan们的真实战略意图。(听起来是不是感觉在看黑客帝国?)

这里简单说一下JPMorgan和Facebook的区别。上面的商业逻辑对于JP Morgan来说只能部分适用,因为其他银行比如Citibank是不可能用JPM来结算的,而且非金融行业和终端客户采用JPM也会不低的门槛。

但是Facebook不一样,他有27亿的用户,超过了大部分国家的国民数量。 Facebook推出的稳定币是有可能全球全行业接受并流通的。我相信这也是为什么Mark把区块链技术作为Facebook的下一个阶段发展的基石,并亲自推动的主要原因。

显然Mark想更进一步来改变(或控制)世界,达成Facebook无法达到的高度。在这个大背景下思考问题,Mark也在推动基于区块链的个人身份,隐私通讯,就不难理解了。后面的话不多说了,大家自己琢磨。

我们做投资不光要赚钱,还要知道钱是从谁那里赚的。假如上面讲的逻辑是对的,而且Facebook也做到了,获取了巨大的利益。那么,谁是输家呢?

这里就要说到稳定币的第四种玩家,政府和央行。他们虽然还没进场,但是早晚要进来的。为什么呢?因为上面Facebook等企业获得的收益其实就是从政府和央行那边来的,也就是法币发行方。道理也很简单,本来所有的美元交易都是在央行/银行体系进行流转和结算。突然有一部分从银行体系消失了,以稳定币的方式在Facebook的区块链上流转,而且可能永远也不会换回法币回到银行体系。美国政府好不容易才通过石油建立的全球美元体系就这么被挖了一个洞。还不止这些。因为稳定币是以区块链的方式运作的,那么Facebook发布的稳定币其实天生就可以被任何人信任和接受(最坏情况就是自己跑个节点),这样的话Facebook其实就取代了央行的部分角色,但又没有承担央行和政府的责任,从而最大化了自己的利益。试问各国央行怎么能允许这种事情发生呢?所以央行发行数字货币是迟早的事情。

这里顺便说一下人民币国际化。 区块链就是个工具,怎么用真的是因人而异。就稳定币这一个事情,上面提到的4种玩家的认知和战略是完全不一样的。 上面推演的Facebook的做法其实值得借鉴,那就是怎么合理利用市场规则,消费者心态,经济学原理来水到渠成的达到目的。从这个角度看,区块链是人民币国际化的得力工具,应该用起来。

在上面商业逻辑的框架下,对于稳定币的投资逻辑应该是什么呢? 这也是我个人在未来要探索的问题。 现在几个主要观点如下:

1) 要能识别骗子,不要被骗。

2) 对于纯稳定币项目,没有其他业务支持的,不太看好。 作为交易所业务的派生而推出的稳定币,看好头部项目。但是重点在于交易所的核心业务和团队的战略方向,而不是稳定币本身。这里,稳定币就是一个工具。工具再好但是不会用也是浪费。

3) 对于Facebook们的布局,因为只有大公司可以做这个事情,所以可以在二级市场增持公司股票,或者在相应的生态里进行早期布局。

上面是我对稳定币商业逻辑和发展路径的大概看法,未来3-5年来慢慢验证。

作者简介:Tony Gu

Tony Gu是NEO Global Capital(NGC)的创始合伙人。

作为一名经验丰富的并购和私募股权投资专业人士,Tony在全球范围内进行交易,交易金额超过10亿美元,涉及金融服务,消费者,医疗保健和TMT等多个行业。

(图文由Tony Gu提供)

评论