分众传媒:渠道和时长分流减弱,梯媒广告需求有望复苏

(报告出品方/分析师:东方证券 项雯倩 李雨琪 吴丛露 詹博)

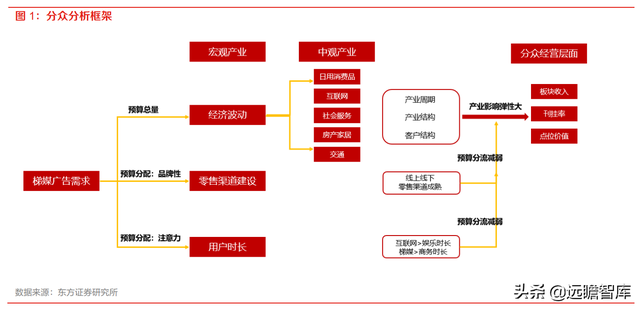

前言

我们尝试从宏观、中观到经营层面对分众的成长性进行分析,宏观层面关注广告主预算总量和分配的基本逻辑,中观层面从产业周期和结构形成中短期的预判,公司层面短期关注各板块收入、点位价格和刊挂率的波动。

➢ 宏观层面:经济波动决定广告主预算总量,经济上行期间广告预算更加充足,同时零售渠道和用户时长的竞争决定了广告主预算分配的倾向,边际来看线上线下的成熟以及商务时长的独立性特征,保证了分众点位价值,宏观经济的波动对分众收入波动弹性影响更大。

➢ 中观层面:产业周期和产业结构影响大,产业成长期和竞争强度提升广告主预算都会提升,从历史来看中观产业波动可以清楚的反映在分众的收入结构中,日用消费品的稳定增长以及互联网头部平台的竞争构筑分众收入的基本盘,社会服务渠道化和品牌化以及新能源汽车板块的增长有望带动公司的收入弹性。

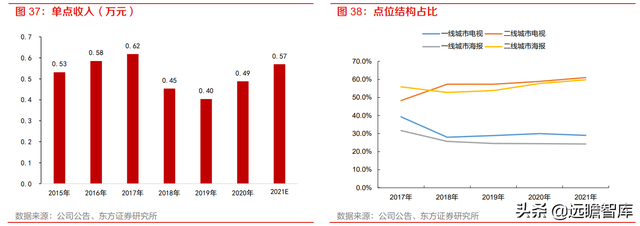

➢ 公司层面:经过 18/19 年的客户结构调整,需求冲击减弱下,公司逐步恢复到了稳定增长阶段,毛利率和单点收入有望维持在高位。预计 21 年单点收入达到 0.57 万元,同比显著修复,淡季刊挂率是持续跟踪的重要指标。

总的来看,结合宏观变量和自身结构的调整来看,品牌媒介认可度提升下,点位价值有望实现稳定增长,在国内点位总量增长放缓下,成为公司收入稳定增长核心驱动力。

1. 宏观层面:渠道和时长分流减弱,梯媒广告需求有望复苏

本章探讨影响分众的中长期因素,经济波动影响广告主预算总量,零售渠道建设和用户时长分配决定广告主预算配比。

分众处于梯媒的细分赛道,品牌性受益于线上线下零售渠道构建进入成熟期,以及商务时长的独立性,因此在预算分配的竞争上挤压因素放缓,作为品牌广告的重要阵地之一的梯媒需求有望复苏。

➢ 品牌性特征:零售渠道构建成熟下,品牌广告有望回升,对比中美两国历史广告强度波动,我们发现渠道建设同样会对广告投入形成替代效应,线上零售渠道快速发展期,效果广告可视为渠道投入,因此对品牌广告形成抑制。当前线上零售渠道构建成熟下,品牌广告在预算集中的价值得到提升。

➢ 娱乐和商务时长相对独立:互联网用户时长实际上更多从娱乐时长对该广告主预算侵占,传媒电视等娱乐媒体受到的冲击较大,而分众作为商务时长主要驱动力来自城镇化和商务活动的增加,可以看到公司的点位价值,已经实现显著提升。

综上,预算分配中关键的渠道竞争和时长竞争要素的负面影响已经减弱,宏观经济波动对分众收入的影响可以进一步通过中观产业的跟踪进行预判。

1.1 渠道构建:零售渠道变革或是被忽视的重要变量

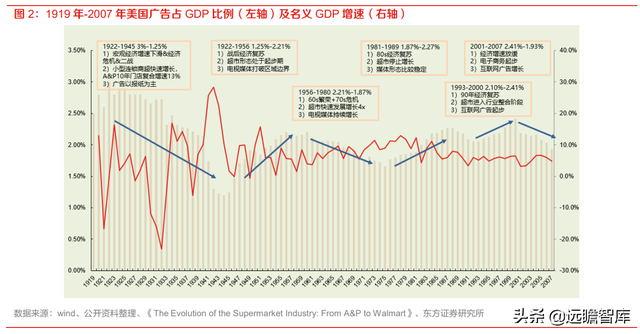

我们尝试从美国1919年以来的数据和国内1990年以来的数据进行回溯,探讨广告强度的影响变量。

宏观经济波动、线下零售渠道的建设以及品牌广告媒介形式都对广告强度产生了影响。

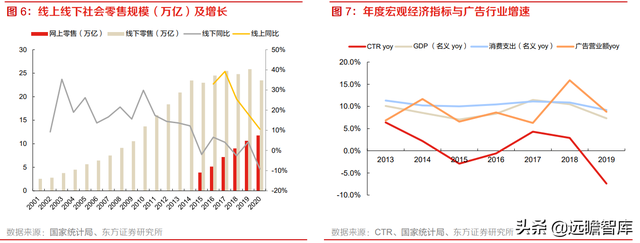

从国内的发展阶段来看,电商作为2012年以后的重要零售渠道,增加了以效果广告形式为核心的广告投入,品牌广告的比例或反映线上零售渠道快速建设期的特征。

站在当前时点,我们认为线上+线下零售渠道已经成熟,渠道投入稳定下,边际上品牌投放受到的挤压将减弱,后期品牌投入有望加强。

1.1.1 对比中美两国:渠道快速建设期都抑制品牌广告需求

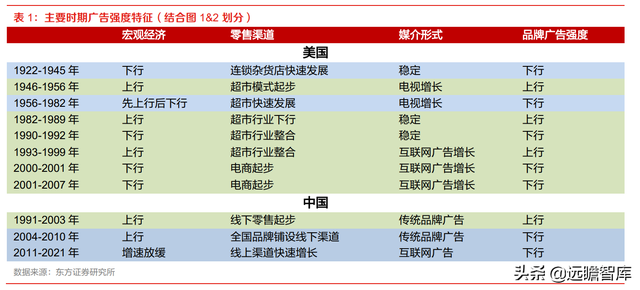

通过对美国 1919 年以来广告行业数据回溯,我们发现宏观经济、零售渠道的变革以及品牌媒介的形式对品牌广告的投入强调影响显著,其中零售渠道快速构建的时期我们都看到广告市场占宏观 GDP 比例的下降,反映渠道建设与广告投入的竞争关系。

宏观经济影响居首,零售渠道和媒介形式次之。

总结来看,当宏观经济上行或者下行周期,广告强度基本处于同向波动。

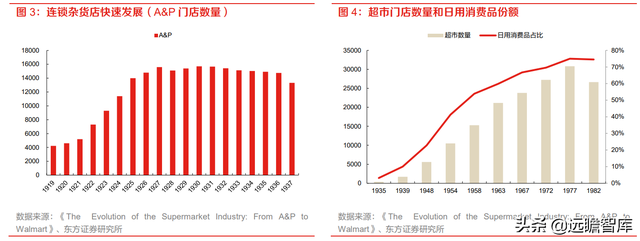

其次在零售渠道快速发展的时期,广告强度呈现整体下行,具体时期为1920 年代的连锁杂货店以及 1950 年代开始的超市体量的快速增长。而品牌广告的形式更多体现为媒介的更替,对整体品牌广告投入影响不大。

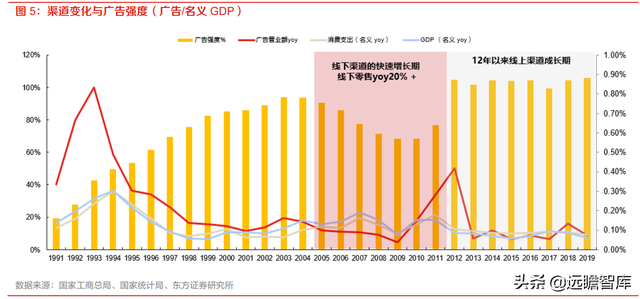

国内市场同样可以观察到线下零售渠道构建的时期,广告强度的下滑。

在 04-10 年这一时期,广告行业增速逐步下降,但是无论是名义 GDP 还是名义最终消费支出增速都显著高于广告行业增速,反映入世之后地区经营壁垒放开,区域品牌在成为全国性品牌的过程中加大线下零售渠道构建投入,代替了品牌广告的作用。

电商渠道的铺设导致重效果广告轻品牌广告,21 年以来电商业务进入成熟期。

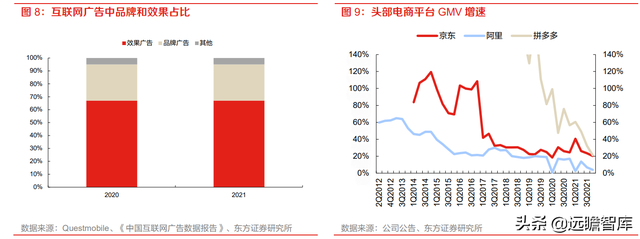

2012 年以来线上消费渗透率开始逐步提升,效果广告实际上可以理解为线下租金的替代,效果广告与线上销量捆绑,进一步挤占了品牌广告的投入,结合《中国互联网广告数据报告》,线上效果广告占比 67%,品牌广告占比 28%,20/21 两年结构上已经较为稳定。

21 年以来线上增速放缓,2021 年 12 月当月实物商品网上零售额同比增速为 1.4%,线上零售渠道已经进入成熟期,渠道投入放缓下,品牌广告需求有望回升。

1.1.2 总结:渠道竞争关系逐步减弱,宏观经济成为重要影响

基于上述宏观周期的回溯,我们尝试对品牌广告投入需求的中长期影响因素进行推演。

无论是中国还是美国,线下零售渠道快速建设的时期(观察下表的蓝色区域),品牌广告的广告强度都是下降的,进一步如果我们把线上效果广告投入作为租金等渠道的来看待,也可以看到近年来对品牌广告投入的挤压。

而站在当前时点,线上渠道大规模投入期已经进入尾声,边际的挤压效应将减缓,品牌广告投放需求将更加显著的受宏观经济波动影响。

1.2 用户注意力:商务时长稳定,梯媒差异化定位保持高增长

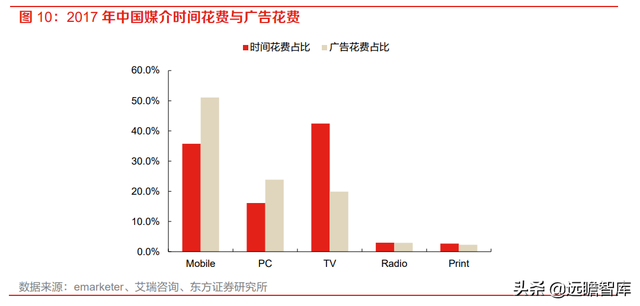

用户媒介市场花费与广告费用成正比,互联网抢占娱乐时长,对商务时长冲击小。

根据中关村互动营销实验室的数据,2021互联网广告与营销市场规模达到 11608亿,是广告市场的重要组成部 分。

规模背后逻辑,来自于对娱乐时长的挤占,线上娱乐时长占比提升,导致传统的电视广告显 著下降,2020 年传统广播电视广告收入 789.58 亿元。

梯媒不瞄准于娱乐时间受互联网广告冲击小,商务活动是核心场景。

梯媒更多存在于商务楼宇、社区、电梯中,其中商务楼宇商业人群活动和商业价值更高,受益于城镇化进程中,企业劳动人员的增长,商务活动的场景越发丰富,梯媒整体保持了较为高速的增长

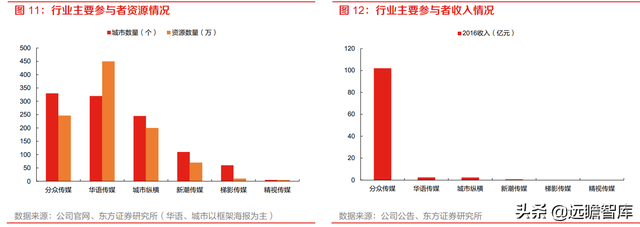

梯媒行业属细分市场,分众市占率绝对领先。

2019 年整体广告行业营业额为 8674.28 亿,预计梯媒行业头部参与者 200 亿左右,占比 2.31%,仅为广告行业的细分市场。

但从格局来看,全国接近 800 万的电梯基本已经实现了点位的高覆盖。

分众收入遥遥领先于其他参与者,同时网点以自营为主,点位资源的控制能力、广泛度、集中度好于同业。

综上,梯媒具有品牌广告和商务时长两个显著的广告特征。

首先从时长特征来看,梯媒聚焦的时长,与娱乐时长不同,受到互联网广告时长的冲击较小,差异化定位保证了点位广告价值。从品牌广告的成长周期来看,线上渠道已经逐步成熟,效果广告对品牌广告的冲击减弱下,品牌广告在宏观经济的复苏下更具有弹性,具体从分众的收入结构来跟踪,中观产业的周期是分众收入增长的前置指标。

2. 中观层面:产业发展阶段与板块增长紧密相关

产业发展阶段主要由产业周期和产业结构构成,产业处于成长期广告投入需求提升,产业结构分散或者集中度快速变化时期,广告需求也会提升,回顾分众板块收入的波动可以清晰的看到中观产业对分众收入的影响。

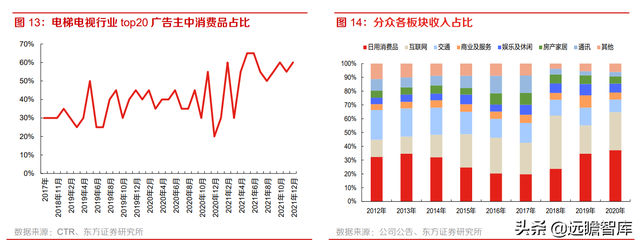

结合分众自身的客户结构,日用消费品、互联网、社会服务影响公司收入增长的核心行业。

➢ 日用消费板块:板块收入 21H1 占比 39%,产业增长稳定,新品牌迭代下,产业内部竞争激烈,广告投入需求强烈。

➢ 互联网板块:板块收入 21H1 占比 33%,产业处于成熟期,头部平台多领域竞争,头部平台广告投放需求强烈。

➢ 商业服务与休闲娱乐板块:板块收入 21H1 占比 14%,产业全国渠道构建和品牌化早期,成长期广告投入需求起步。

➢ 房产家居和交通板块:板块收入 21H1 占比 8%,产业总量下滑,结构上新能源汽车和小家电行业处于成长期广告投入需求较强。

2.1 客户结构调整积极,减轻对互联网行业的依赖

经历 18/19 年结构阵痛后,公司加强日用消费品的获客。截止 2021H1,公司日用消费品收入为 28.8 亿(占比 39%),互联网收入为 24 亿(占比 33%),可以看到客户集中在快消品等大客户和互联网大平台,这些客户投放的稳定性和持续性。

从 CTR 的数据也可以观察到,互联网类的公司有所减少,主要集中在头部平台公司,消费品公司占比显著提升。

进一步来说,分众结构调整对收入增长稳定性至关重要,我们后文结合产业周期和结构对行业投放能力进行定性判断,其中产业周期和结构变化为两个核心变量。

➢ 产业周期:当产业周期上行,企业整体收入提升带动广告支出意愿增强,行业整体投放向上。日常消费品、互联网行业以及商业服务充分体现了产业周期向上的特征,房地产与交通产业周期向下。

➢ 产业结构:产业集中度分散和加速集中度过程中,行业也会倾向加大广告投入。日用消费品行业自身竞争激烈,新品牌迭代速度快;社会服务行业处于连锁化率提升的阶段;新能源汽车行业打破行业格局,都带动投放的增长。

而房地产企行业集中度提升后进入稳定阶段,行业结构固化下投入能力难有起色。

基于这一思路,我们来看对分众各板块的收入增长动力进行历史性的回溯,尝试总结出各板块收入增长核心跟踪的中观指标。

2.2 日用消费品板块抗周期能力强,增速持续高于行业

消费品实际上一直为分众的基本盘。

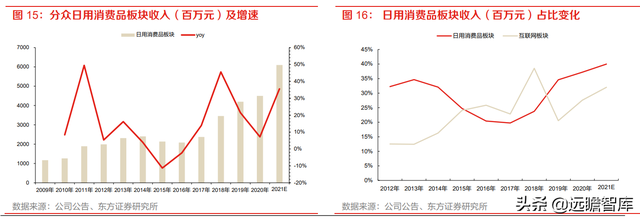

从增长趋势来看,可以看到分众的日常消费品的增长具有很强的持续性,09 年以来的年复合增速为 14.7%,显著高于 09 年来名义 GDP 和社会零售的增长,边际上 21 年受益于传统企业的持续投入和新品牌的增长,在 21 年实现预计同比 30%+的增长。

从结构来看,日常消费品板块收入占比低点为 2015-2017 年的 20%-25%,主要由宏观经济周期以及互联网行业的挤压所致,截止 21 年上半年日用消费品板块占比 39%,接近历史峰值。

日用消费品行业增长稳定性强,底部阶段可通过行业跟踪预判。

对公司日用消费品增长波动的认知,来自中观产业。

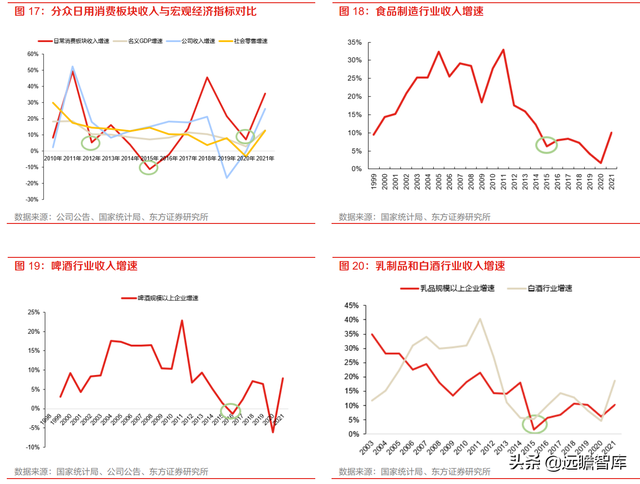

分众日用消费品板块收入下滑,主要有三次,分别在2012/2015/2020年的三次探底,这三次下滑都可以结合中观产业数据进行判断,其中 15 年最为显著——广告主行业增长大幅放缓下,收入出现大幅波动。

根据国家统计局数据,食品、乳制品和酒类收入增速在 2015 年断崖式下滑,同时 15 年以来互联网行业主要细分市场竞争激烈,分众将点位资源向互联网倾斜,最终导致 15 年的负增长。

20 年以来经过疫情波动后,21 年行业增长复苏,各个细分行业同比增长都在 21 年实现了强劲的反弹,有力带动了分众在 21 年日用消费板块 30%+的增长。

综上,长周期来看,日用消费品行业特点呈现代际变化的新品牌和新产品的不断推陈出新,产业周期线上结构分散竞争,新消费品牌成长以及作为新进入者的威胁持续存在,整体品牌主投放在线下+线上零售渠道构建基本完成的情况下,品牌广告需求具有非常强的持续性。

落实到分众的广告投放,中观产业的变化是分众收入增长的重要跟踪指标,短期来看 22 年不存在投放大幅缩减可能性,渠道效率的变化以及新消费品的竞争充分保证了该板块向上的弹性,即使出现行业增长失速也可以根据中观产业及时反馈有效的规避和预判波动。

2.3 互联网板块反映产业变迁,格局决定广告投入

产业结构和周期的变化,互联网增长与结构变化最为显著。

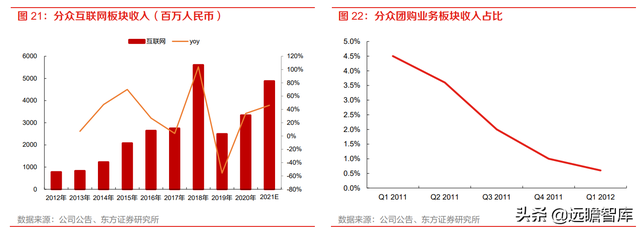

互联网产业经历高速发展,分众受益显著,分众互联网板块收入 12-18 年复合增速 40%。

新的产品创新不断迭代,市场格局稳态前,分众一直是新经济的营销重地,2010-2012 年的团购竞争,2014-2015 年的打车竞争,2015- 2016 外卖竞争,在形成头部公司之后,营销投放就会显著降低。

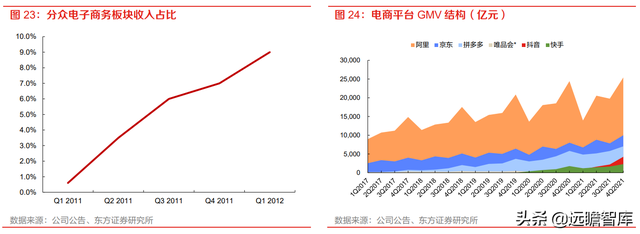

分众历史上的团购数据充分反映这一点,随着行业竞争终局的到来,收入占比从峰值的 4.5%下降到 0.5%。

电商平台的竞争一直较为激烈,成为分众稳定的投入基本盘。

11 年开始电子商务在平台中的收入占比持续提升逐步成为平台的基本盘,19/20 阿里分别在分众投入 5.63 和 6.02 亿元,占比互联网板块收入的 22%/18%,若考虑其他电商平台的投放,预计占比在 30%以上。

拼多多以及内容电商的崛起,行业竞争加剧,双十一期间分众都是核心电商企业必然争夺的品宣平台,竞争加剧下平台预算有望持续增长。

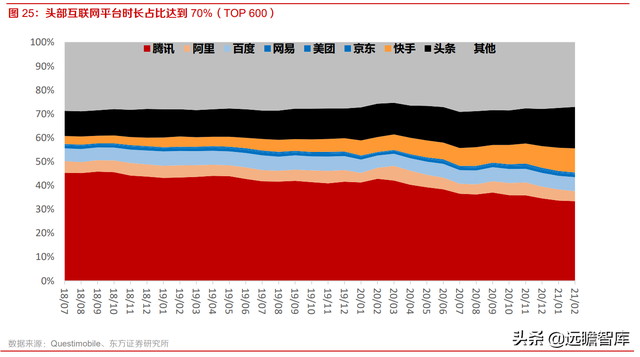

互联网行业从优胜劣汰逐步走向平台竞争,内容平台激化行业竞争。

优胜劣汰:15-18 年分众受益于互联网各个细分领域的激烈竞争,中小互联网平台对分众收入产生了重要贡献,但随着细分市场竞争格局稳定,头部公司形成,中小互联网公司逐步出清,头部平台时长占比 70%。

当前已经进入平台竞争阶段,字节快手作为平台企业的后起之秀,快速在用户消费时长获得较高占比,并从 19 开始的商业化的进程中,逐步向广告、直播、电商、本地服务进行拓展,整体加剧了行业的竞争性,预计头部大平台在分众投放将较为稳定。

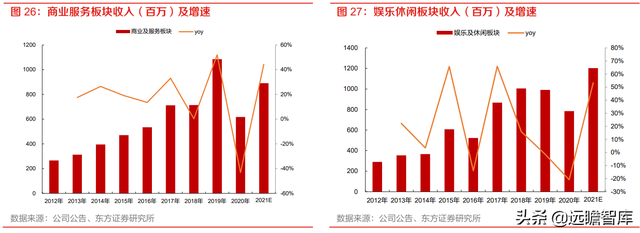

2.4 商业服务和休闲娱乐有望受益疫情复苏贡献收入增量

商业服务板块受疫情冲击大,但展现充足的韧性。公司服务业板块在 20年疫情后呈现了强劲的复苏,娱乐休闲和商业服务 21 年上半年分别环比增长 14%和 18.6%,同比在疫情低基数下实现高增长。

从产业周期来看,商业服务和娱乐休闲处于品牌化的发展早期,餐饮行业连锁化率 2020年 仅为 5.1%,新品牌不断推陈出新下,产业广告需求预计会持续增长。

分众直投服务中小服务业企业,提升填充率。

在产品定位方面,分众直投以城市服务业为服务群体,以精细化投放为服务特点,在供给端主要释放空余的社区和写字楼的智能海报点位,商家可以结合实际需求定点在周围进行投放,更加满足区域服务属性,实现定向的广告宣传。

同时分众强化了数据分析能力,提供了完整的入住率、覆盖人群、人群标签和楼宇类型等选择范围。

在点位定价方面,直投价格统一,高峰期价格提升,投入成本可控。

成本投入适合中小企业,在北京万达广场内部点位连续投放 30 天时长为 15 秒的广告,仅需 4680 元便可达到于晚高峰时段(17:00-20:00)每小时播放 13 次的效果。与价格较高的刊例价相比,分众直投的定价则有利于直接服务中小服务业企业,灵活性更高。

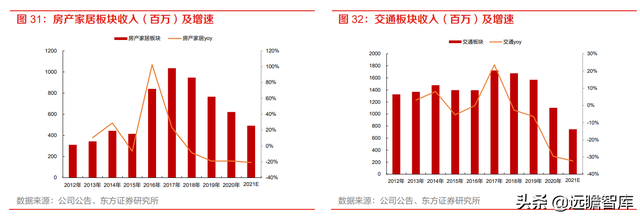

2.5 房产家居板块负面因素持续,交通板块迎来边际改善

周期主导下,板块收入持续下行。分众的房产家居和交通两大板块在 18年收入分类调整后持续下滑,收入占比持续下降截止 2021H1 占比分别为 5%和 3%。

从实体产业来看,产业周期房地产和汽车行业销量增长已经进入了产业中后期,产业结构上边际产生了新的变化,小家电和新能源汽车有望带来结构性修复。

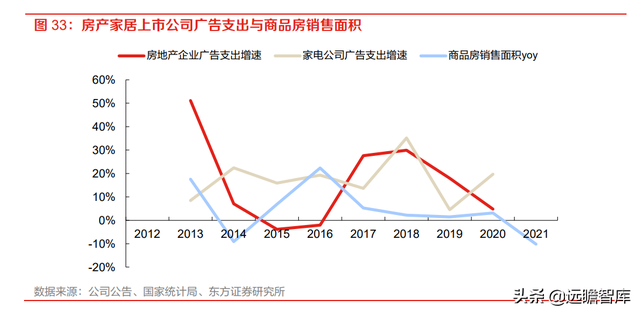

房产家居板块整体受制于房地产销量,边际上家电新品投放需求增强。

房地产销售面积从 16 年开始增速持续下滑,18-19 年房地产高周转对销售速度追求以及 18 年家电家居对 16 年后周期反馈,导致板块广告支出在加大。

这一波结构性的竞争是 19 年分众房产家居板块收入(剔除互联网相关企业后),较 15 年显著增长的基础。

20 年以来,小家电市场增长迅速带动了广告需求的回升,但行业不景气仍然较为持续,该板块收入预计将持续收缩。

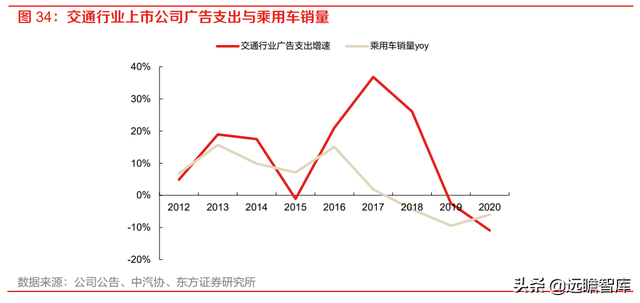

汽车消费峰值已过,新能源汽车有望带动广告预算提升。

乘用车销量 18 年以来持续下滑,21 年新能源汽车增长显著,2021 年新能源汽车占比 14%,行业周期对广告行业的影响将逐步被产业结构所减缓,蔚来汽车、小鹏智能汽车等新能源车企都已与分众合作,随着新能源汽车产业的持续增长,交通板块的收入回稳确定性高。

3. 经营层面:增长稳定性提升,刊挂率波动反映需求

承接上文,从中短期的需求来看,日用消费品、互联网和社会服务板块品牌广告需求具有持续性,但是在大的宏观周期面前,分众的确有增长的波动。

本章从历史复盘的周期性、单点价值的波动要素归结公司周期性的变化要素。

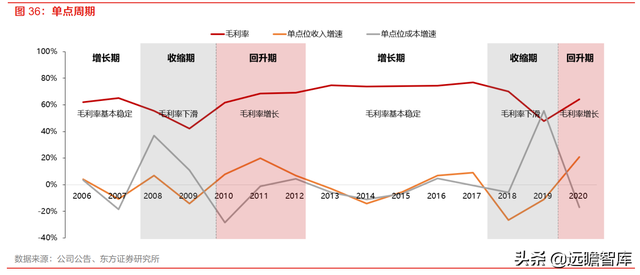

➢ 周期性:18/19 年客户结构调整完成后,需求冲击放缓,公司收入有望恢复到稳定的增长期,期间毛利率和单点收入维持在修复。

➢ 点位价值:我们预计 2021 年单点收入 0.57 万元,同比提升显著,淡季点位的刊挂率将决定点位价值提升的持续性。因此,短期来看,处于稳定的增长周期中,跟踪淡季刊挂率是决定分众点位价值的重要指标,能够更好的反映的公司经营情况。

3.1 18/19 年结构调整后,有望修复进入稳定增长阶段

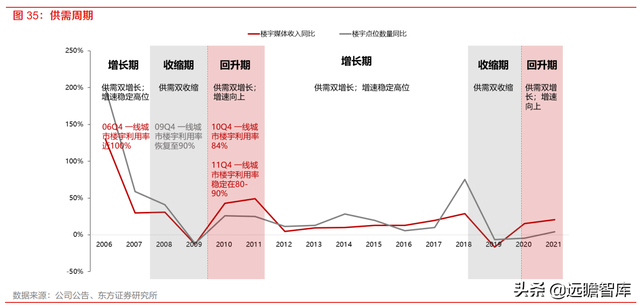

根据供给(楼宇点位数量)和需求(楼宇媒体收入、楼宇点位利用率)特征,可将公司楼宇媒体业务分为三个主要周期:增长期、收缩期和回升期。

增长期内,供需双增长,增速稳定于高位水平,08 年之前和 12-17 年均属于这一阶段;收缩期内,供需双收缩,即 08-09 年和 18-19 年;回升期内,供需双增长,增速稳定向上,10-11 和 20 年至今均属于这一阶段。

考虑到竞争格局烈度放缓,22 年稳增长基调确定,后续增长有望进入较为稳定增长期。

楼宇媒体业务的周期性同样反映在毛利率水平上:毛利率在增长期基本稳定,于收缩期出现下滑, 在回升期向上增长。

结合单点收入和单点成本分析,12-17 年为产品力成熟阶段,单点位收入增速逐渐超过单点位成本增速,毛利率稳步提升,公司对上游议价能力提升;18-19 年为产能扩张阶段,公司面临新潮竞争采取大幅扩点策略,导致单点位收入增速下滑而单点位成本迅速上升,毛利率下降;20 年至今为结构调整阶段,摆脱互联网依赖,消费行业占比提升,产能利用率提升 下,单点收入增长快于成本增长,毛利率提升。

结论上与前段类似,盈利能力将在 22年保持较高的稳定性。

3.2 淡季刊挂率波动大,是反映需求的重要指标

公司是否已经进入到了增长瓶颈?我们认为 18-19 年固然有经济周期的影响,但同时公司客户对互联网行业依赖度提升也是波动加大的原因,随着公司在日用消费品的占比提升,收入结构的有效调整,经历收缩和回升期后,恢复到自然周期后,稳定增长带动单点收入回升。

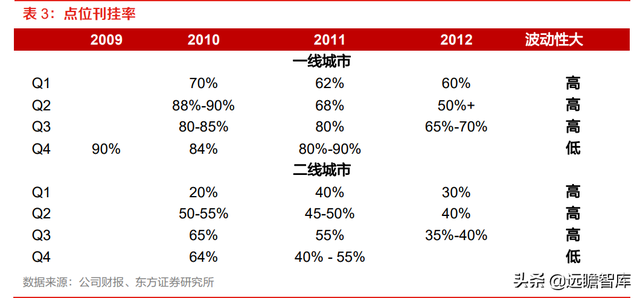

旺季阶段刊挂率保持峰值,淡季刊挂率和城市结构反映需求变化。

公司单点收入的周期性来自于淡季和城市结构,可以看到历史上一轮经济危机后的复苏到 12 年的短期衰退,公司在 Q4 依然可 以保持 90%的刊挂率,而淡季刊挂率波动性更大,影响全年点位收入。

另外公司网点结构一线城市占比在 17 年以来是显著下降的,低线城市稀释单点收入,且低线城市刊挂率更低,波动性更大。

因此当需求上行的时候,更多的是通过带动淡季点位刊挂率的提升,实现收入提升。

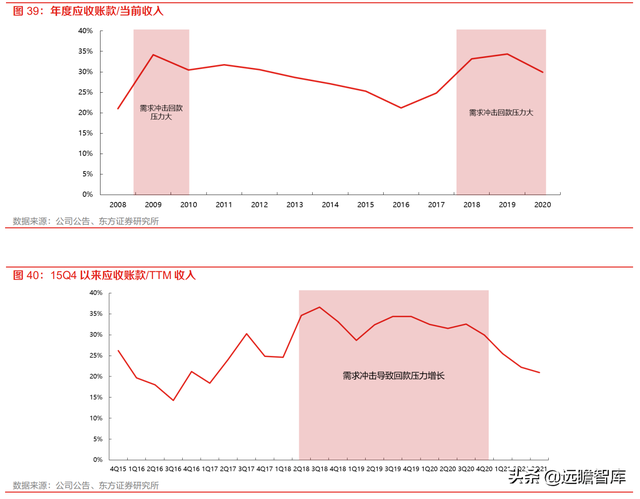

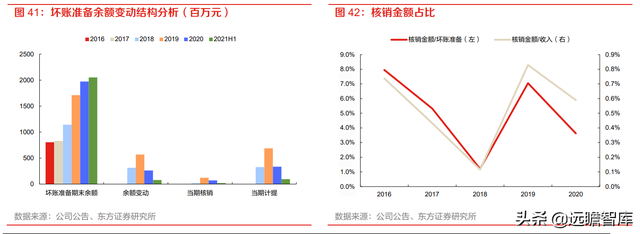

3.3 应收账款周期性显著,回款逐步恢复常态

应收账款也呈现了明显的周期性。08/09 年的金融危机以及 18/19 年的经济下行,年度应收账款占收入峰值分别达到 34.2%和 34.4%。

从季度来看,从 18 年公司面对竞争加大投入和放宽收款条件下,开始积累较高的应收账款,直至 20 年末逐步进入回款高峰,应收账款占比开始下降。

回款周期缩短下,信用减值对利润冲击减小。

应收账款采用备抵法计量,当应收账款增量放缓,坏账准备余额减少,对应当期信用减值损失将显著减少。

事实上,19 年后公司展现良好的收款能力,具体来看 18 年以来实际核销坏账金额占比收入远小于 1%,动用储备也低于 10%,坏账核销也远小于信用减值损失在利润表的确认。

4. 成长空间:国内依赖城镇化推进,大陆外市场强化成长性

4.1 国内加密提升点位质量,城镇化空间相对有限

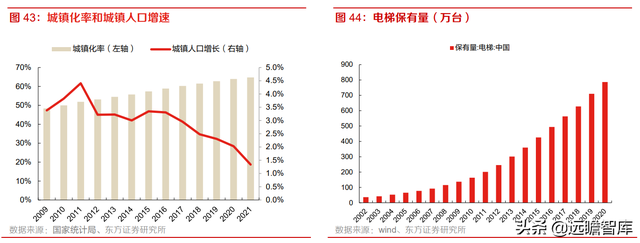

覆盖城镇人口能力成为自身抵御行业冲击的长期增长动力。

从前期数据来看,互联网广告对单点收入影响有限,分众单点收入已经在2021年反弹,同时边际上互联网广告个人数据保护法的出台降低了互联网广告的效率,分众的广告价值边际在竞争压力上趋缓。

以点位价值为基础,公司持续优化点位覆盖,城镇人口和电梯保有量的持续增长,保证了国内增长的持续性,但增长动力更多来自点位价值的提升。

4.2 大陆外市场发力拓展,强化成长属性

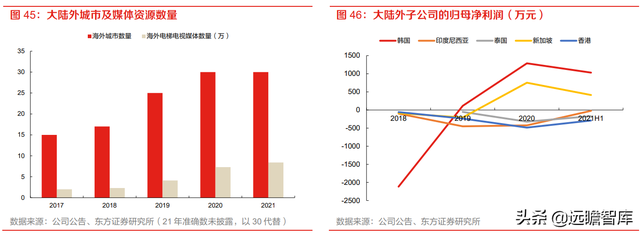

17 年开始拓展大陆外市场,已经布局核心区域。

截止 2021 年 7 月覆盖了韩国、泰国、新加坡和印度尼西亚等国的 30 多个主要城市,电梯电视媒体数量达到 8.4 万(较 20 年末 yoy+15.1%),并已经在新加坡韩国实现盈利。

未来公司将持续目标覆盖日本、印度、马来西亚、菲律宾、越南等国家。

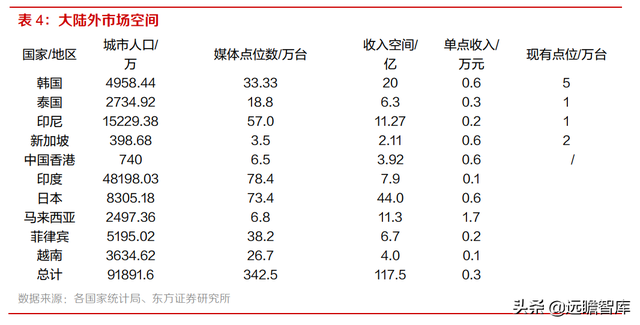

我们对大陆外城市人口进行拆分,市场点位空间与国内相当,受经济发展水平的差异的影响,当前市场空间接近 120 亿。

在点位空间的计算,城市分线级和城镇化率是重要测算参数,点位密度参照国内分众各线级城市密度,测算下来略高于分众国内的体量。

在单点收入上,以分众单点收入0.6万为基础,不同城市和国家经过人均GDP调整,由于印度、菲律宾、越南等国家人均GDP 相对较低,单点收入按照人均 GDP 进行调整,综合计算来看市场空间在 120 亿左右,市场空间的增长有赖于当地经济发展。

盈利预测与估值

盈利预测

我们就公司 2021-2023 年盈利预测做如下核心假设:

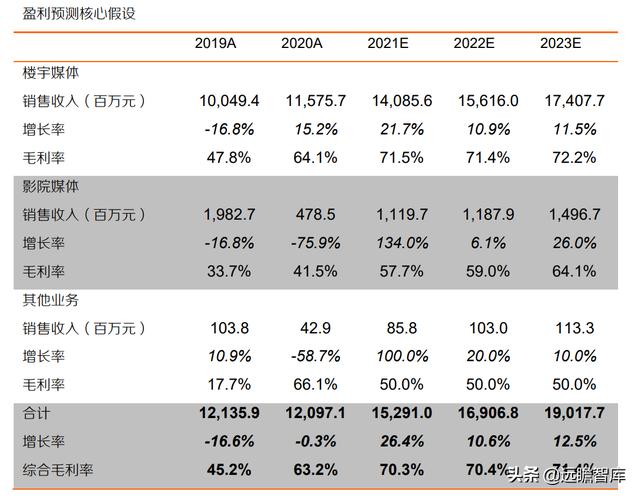

1)点位扩张重启:考虑公司已经将现有点位优化精简完毕,点位资源重新回到稳健增长阶段,预计 2021-2023 年公司楼宇媒体点位数量分别达到 246.4、258.7、271.7 万个,预计 2021-2023 年公司签约银幕数量分别达到 1.43、1.47、1.55 万个。

2)单点位收入增加:考虑公司已经将现有点位优化精简完毕,且行业竞争格局趋于缓和,预计 2021-2023 年公司楼宇媒体单屏综合收入分别为 0.57、0.60、0.64 万元,预计 2021-2023 年公司影院媒体单银幕收入分别达到 7.83、8.06、9.68 万元。

3)毛利率提升:考虑行业竞争趋缓,且公司租金成本降低,预计 2021-2023 年公司楼宇媒体毛利率分别为 71.5%、71.4%、72.2%,预计 2021-2023 年公司影院媒体毛利率分别为 57.74%、58.97%、64.10%

4)销售费用率、管理费用率降低:考虑租金成本降低,人力成本降低,预计 2021-2023 年公司销售费用率分别为 17.4%、17.4%、17.4%,预计 2021-2023 年公司管理费用率分别为 3.75%、 3.74%、3.73%。

估值

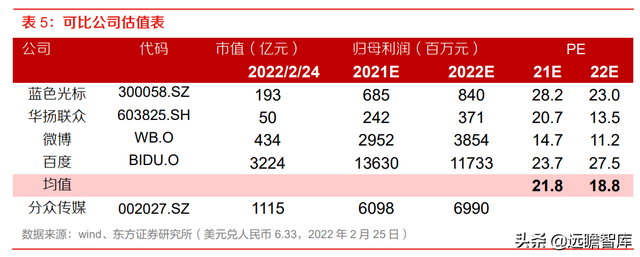

我们选取的可比公司包括蓝色光标、华扬联众、微博、百度,以上 4 家企业均以广告业务为主要收入来源,与公司业务具有相似性。

我们预测公司 2021-2023 年收入分别为152.91、169.07、190.18 亿元,归母净利润分别为 60.98、69.90、80.07亿元,可比公司 22PE 为 19x,对应目标价 9.05 元/股,

风险提示

宏观经济波动广告行业周期与经济周期基本同步。若宏观经济持续下行,广告主投放将会减少,对公司收入产生不利影响。

行业竞争加剧

短期内竞争格局比较稳固,但不排除存量市场后续出现资源抢夺和竞争加剧情况,竞争加剧或对公司营收与利润增长造成负面影响。

广告市场需求不确定性

当前市场环境下广告渠道类型多样化趋势显著,若广告主偏好发生改变,或产生不确定性。

坏账计提减值风险

新消费品牌客户多为初创型企业,若后续发展情况不佳,或形成坏账影响公司利润。

区域市场假设变化对结果产生影响

大陆外市场空间测算依据点位收入,密度等系列假设得出,存在假设变化对结果产生影响的风险。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:报告下载|文档下载|免费报告|行业研究报告|品牌报告|战略报告|人力资源报告|培训课件|工作总结|远瞻文库-为三亿人打造的有用知识平台