百丽回归,危机未解

曾经的一代鞋王,又“杀回来”了!

最近,已经退市将近5年的百丽时尚集团正式向港交所提交了上市申请,联席保荐人为美银证券以及摩根士丹利,预计募集资金约 10亿美元。

招股书显示,百丽时尚多元布局20个自有品牌及合作品牌,覆盖女鞋、男鞋、服装、包配和童鞋等多个品类,致力于打造最富活力的品牌成长平台,服务中国最广泛的消费者群体。

2017年,张磊豪掷531亿港元收购了百丽50%以上的股份并将其私有化;2022年,张磊似乎重塑了一个新的百丽,并准备将它重新带回资本市场……

01.百丽跌落“鞋王”的背后

“凡是有女人经过的地方,都要有百丽。”这是百丽创始人盛百椒曾放出的豪言,后来他的确将豪言变成了现实。

2002年,盛百椒组织分销商共同成立了深圳百丽投资有限公司,牢牢抓住零售端,占领商场和街边店等渠道。随后几年,其自有鞋履品牌STACCATO、Teenmix、TATA等也接连成立,扩张之势不可阻挡。

到2006年底,以零售额计算,百丽已经成为了中国最大的女鞋零售商,营收高达62亿元,并在此后多年占据着国内女鞋龙头的地位。2007年,百丽在港交所上市,市值一度突破了670亿港元。上市后,百丽又开展了一系列收购动作,将妙丽、美丽宝、森达及SKAP等品牌收入囊中。

在发展的鼎盛时期,百丽几乎以每年20%左右的增长速度开店,平均每天要新开2-3家店铺。2010年,百丽的门店数量为8312家,到了2015年初,旗下鞋类门店数量高达14128家,如果再算上其代理的运动服饰品牌门店,零售网点高达两万多家。可以说,百丽的“鞋王”长成之路,正是伴随着其零售网点的迅速扩张。

也正是此时,百丽的发展前路与时代的浪潮产生了分岔。

一方面,百货公司相继没落,以万达广场为代表的购物中心在国内如春笋般浮现,并在短时间内俘获了消费者的芳心。在百丽以往的百货公司销售渠道中,柜台是主要销售形式,不需要独立建店,而在购物中心的布局中,商家需要单独建立自己的品牌店。这场商业游戏里,百丽被无情地踢出局,曾经引以为傲的2万多家门店成了累赘。

另一方面,电商渠道的兴起更给百丽带来了沉重一击。传统女鞋的销售渠道一般通过试穿体验和导购引导来吸引消费者购买,注重实用性和体验感。电商的出现却把女鞋作为穿着配饰的一大特质激发了出来,无论是价格上还是款式上都强烈冲击着线下。

事实上,在2009年和2011年,百丽也曾斥资数十亿元布局电商,入驻了天猫、京东等平台,也上线了“优购时尚商城”。但在百丽的设定中,线上并不是主要发力渠道,只是一个清理过季库存的工具而已。百丽起了个大早,却赶了个晚集。

2015年,百丽的净利润出现上市以来首次大幅下滑,同样是在这一年,百丽的鞋类零售网点减少了366家。

除此之外,消费者偏好的变化也将百丽远远甩在了身后,以往人们将皮鞋视为时尚的代表、身份的象征,而随着人们消费观念的变化,舒适成为了第一目标。在鞋服消费市场,运动休闲大行其道,百丽自然不占优势。

销售渠道腹背受敌,竞争者瓜分市场,终于让百丽在2017年7月下旬正式宣布退市,一代“鞋王”就此跌落神坛。

02.高领操刀之下,百丽的转型成果

2017年,向百丽抛出橄榄枝的不是别人,正是创投圈顶流高瓴资本,砸下三百亿持有了百丽57.6%的股份,并在此后主导了百丽业务的拆分与重组。

从招股书来看,百丽在这5年间确实做出了转型。

首先,百丽削减线下门店,顺应电商大势,数字化转型颇有成效。

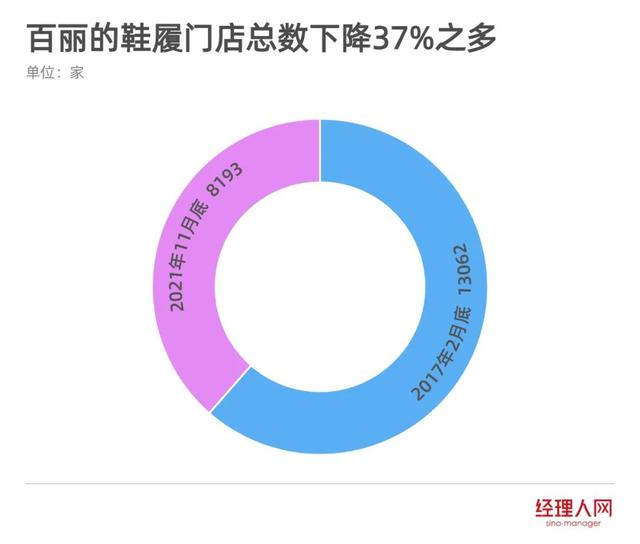

2017年2月底,百丽的鞋履门店总数是13062家,而2021年11月底,其门店总数为8193家,下降了37%之多。

在线上方面,百丽积极与天猫京东等现有电商平台以及抖音小红书等新兴社交平台开展合作,加大网络广告和营销活动的投入。招股书显示,2019财年百丽在推广和广告费用上投入了7亿元,为全力追赶在线上表现优异的同行,2021年3至11月,百丽的推广和广告费用更是增加到了8.9亿元。

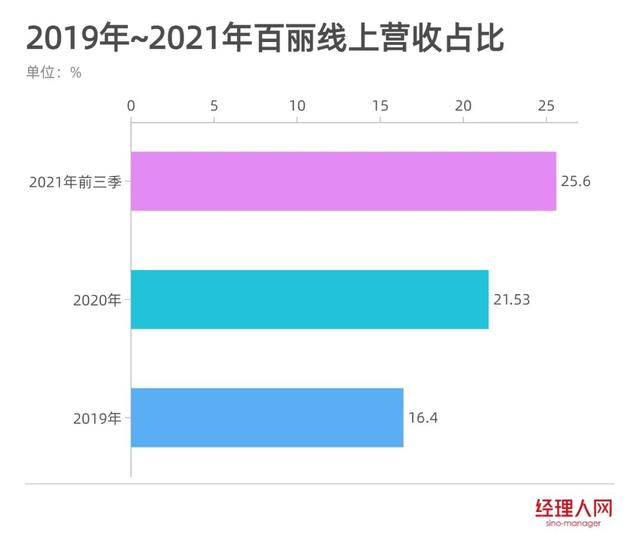

重金砸下,水花自然不小。在2019财年、2020财年以及2021财年前三个季度,百丽线上营收占比分别是16.4%、21.53%、25.6%,持续攀升。2021天猫双十一期间,百丽旗下品牌BELLE、STACCATO、TATA、BASTO在五大最畅销时尚女鞋品牌中占据了四席。

其次,百丽大力拥抱年轻品牌,打造了一个庞大的品牌矩阵。

在鞋履方面,百丽目前拥有12个自有品牌,包括BELLE、STACCATO、Joy & Peace、TATA、73hours、TOOMANYSHOES等;3个代理品牌,包括BATA、Hush Puppies、Champion;以及Clarks和CAT 两个分销品牌。而在服装方面,除自有品牌Initial、分销CAT和Champion外,还代理日本女装品牌MOUSSY和SLY。

可见,百丽的品牌矩阵已经对鞋服行业形成了全面覆盖,而在高端品牌线、中端潮流服饰、大众潮牌等细分类别上也均有布局。

最后,百丽在库存管理上向快时尚品牌靠拢,更贴合市场的高速迭代。

招股书显示,BELLE品牌在每季新品推出时,仅提前生产预计销量约40%的产品,后期补单占销售总额约30%。而后期补单又能在最快15天送至门店,新品即便是从设计到产品送往门店最快也只需要25天。这套被快时尚品牌用得炉火纯青的打法,有效降低了百丽的库存风险。

这背后,是百丽高效的供应链管理——对商品采购、分配、补货和调货等环节的管理都进行了数字化改造,均衡不同门店的库存水平,提升了商品库存周转率。高瓴资本创始人张磊曾在一次公开演讲中表示,百丽是最有机会做到工业4.0时代C2M(个人消费需求直达制造商)模式的企业。

03.新的百丽,会有新故事吗?

纵观如今的鞋履市场,不难发现曾经与百丽同样处于困境的品牌们或多或少地讲出了新故事。

运动风风靡,李宁安踏强势崛起;快时尚大杀四方,热风西遇等本土品牌频频推出爆款;性价比仍是消费者首选,大东占据着低端女鞋市场;国潮悄然兴起,回力飞跃等老国货大放异彩…….除此之外,小CK更成为了时尚女孩标配,淘宝等靠口碑打出销量的原创自营品牌同样不容小觑。

当我们抛开财经视角,以消费者的视角回看百丽,会发现百丽的品牌形象似乎依然停留在十几年前。

不可否认的是,百丽已经在全力做出改变。2019年起,百丽品牌焕新计划,更改了LOGO设计,而后线上线下全渠道营销,绑定李宇春为形象代言人……一切都在朝时尚化靠拢,都在迎合当下年轻人的语境,然而效果并不显著。

“上大学的时候觉得百丽贵,现在工作了又觉得她丑,而且在款式和质量上做选择,如果在质量差不多的情况下,我更在意款式好看时尚。”一位90后消费者如是说,精准道出了百丽目前所处的困境。

百丽虽然定位中高端,但品牌知名度和产品设计上始终比不过国际外来品牌。

在150-500元价位的女鞋品牌中,百丽有一个典型的竞争对手——来自新加坡的鞋履品牌Charles&Keith,从2010年在上海开设第一家门店后,便红得一发不可收拾。

百丽和小CK的区别,光从店铺陈列上就体现得淋漓尽致。小CK的门店简洁高档大气,时常给人一种这是奢侈品大牌的错觉,然而进店试穿却发现价格比想象中低太多,消费者果断下单,大部分是因为心理落差使然。而百丽给消费者所带来的落差感却恰恰相反,与大东、天美意等品牌相似的店铺装潢,却卖出了几百元的价格。

而从产品设计上来看,百丽似乎也不占优势。如今的消费群体美商越来越高,消费升级并不代表着越贵越好,为个性买单才是大势所趋。随着Z世代成为消费市场的主力军,他们个性鲜明、追求自我,乐于通过外在形象表达个性,更加愿意为标新立异而买单,为店铺的个性化、商品的颜值、消费的体验感花钱。

在女性用户聚集的社交平台小红书上搜女鞋,可以找到斐乐、安踏等运动品牌,也有淘宝拼多多平均不过百的“踩屎感”皮鞋,小CK、Dr.Martens更是热点,溢美之词颇多。而唯独百丽鲜少有人提及,哪怕搜百丽的关键词,也通常夹带着“踩雷”、“抄版”、“款式不可恭维”等负面词汇。

百丽此次上市,携带着看似亮眼的财报数据、庞大的品牌矩阵、数字化转型打法席卷而来。然而,无论出什么牌,最终还是要回归到商业的本质——消费者身上,得消费者才能得天下。目前来看,百丽离消费者仍有一段距离,上市只是开始,危机远未结束。