宠物行业:以日本为鉴,从品牌、品类、渠道三维度探析国货崛起

(报告出品方/分析师:国金证券 姜浩 尹新悦)

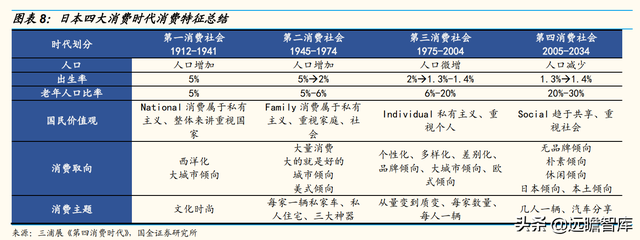

1、日本宠业复盘:前期受经济&人口驱动,成熟期由量转价突破

整体来说,即便进入成熟期,宠物行业消费相对宏观经济仍具有一定韧性。

结合日本宠物行业发展进程及背后驱动因素,我们认为:养宠数量渗透率的提升取决于:人均收入水平绝对值、社会人口结构演变(城镇化、单身率、出生率等);而单位宠物消费额的增速则进一步取决于人们对于宠物角色意识的转变(陪伴角色的凸显、愿意为宠物花费)、供给端产品和服务的丰富化等要素,因此当前日本整体虽已进入宠物成熟发展期,但宠物细分消费赛道仍在不断突破空间的天花板。

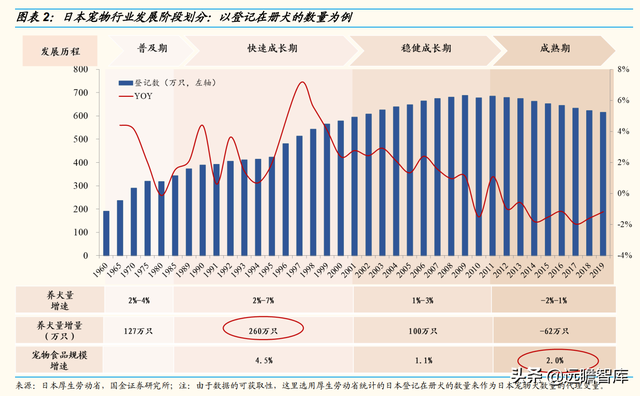

复盘日本宠物行业发展历程,大致可分为以下四个阶段:

普及期(1960s1980s)、快速成长期(1980s-2000s)、稳健成长期(2000s-2010s)和成熟期(2010s-至今)。

根据厚生劳动省统计数据,日本登记在册犬的数量在1960-2009年间快速增长,从191万只增长到688万只,之后数量开始缓慢下降,步入成熟稳定期。

1.1、普及期:宠物角色发生转变,宠物规模快速扩大

从统计数据来看,这段时期日本登记在册的犬的数量从191万只增长至318万只,净增长量127万只。

主要驱动因素如下:

(1)经济支撑:

经济快速发展促进个人财富增加。1960-1980年日本人均GDP快速增长,由475美元增长至9463美元,复合增速达16.1%。

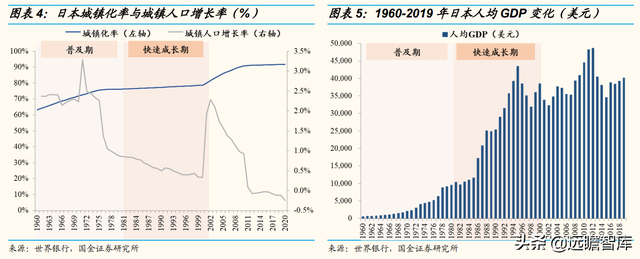

(2)城镇化快速推进:

战后日本农业地区人口大量涌向城市工业中心,50年代地方高中毕业生的“集团就职”成为了鲜明的时代标志。1960-1980年日本城镇化率从63.3%提升至76.2%,城镇人口年增长率保持在2%以上,邻居这一概念逐渐被淡化。

(3)陪伴需求凸显导致宠物角色由“看家”向“陪伴”转变。

这一阶段是日本战后经济的快速发展期,从家庭结构分配来看,日本男性长期在外工作,妻 子通过饲养宠物作为陪伴。

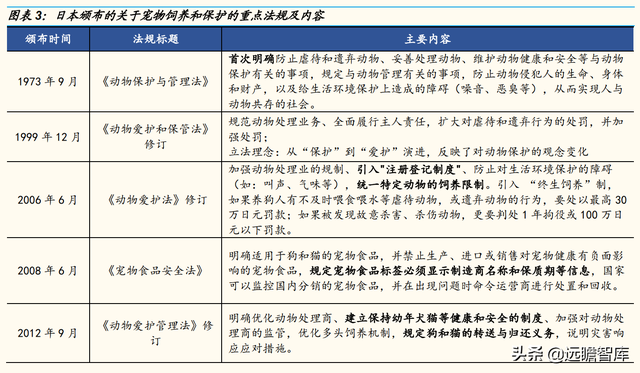

从法律层面,1973年动保法首次颁布,首次明确防止虐待和遗弃动物等关键事项,这也促进了人们对于宠物的角色看待由“看家护卫”向“陪伴”转变。

1.2、成长期:财富增长+“陪伴”诉求助力宠物渗透率提升

从统计数据来看,此段时期日本登记在册的犬的数量从318万只增长至578万只,净增长量260万只。

主要驱动因素如下:

(1)个人财富进一步抬升,“悦己”消费在养宠消费中凸显。

①收入绝对值水平提升:人均GDP从1万美金提升至4万美金,民众消费能力进一步增强;

②消费“个性化”特征凸显,消费者具有更强心理诉求和感情诉求,根据《第四消费时代》,该时期日本群众消费特征追求个性化、品牌化,对高品质物质和服务具有更高的追求,这一生活理念亦延伸至宠物身上,在此阶段宠物食品及用品的种类丰富度开始提升,宠物食品的品牌化趋势亦逐渐凸显。

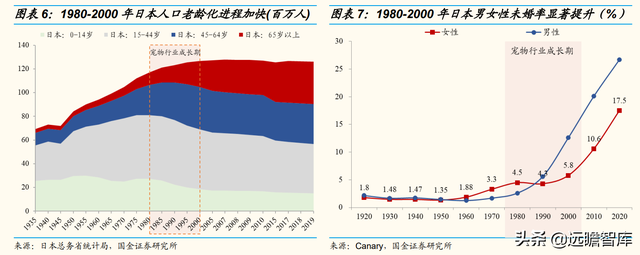

(2)人口特征:老龄化+少子化促进宠物消费。

1980-2000年,日本出生率出现较大幅度的下滑,人口老龄化进程加快,老年人为寄托对儿女的思念和增添生活乐趣而更多地选择饲养宠物;此外,此阶段伴随城市生活成本的提升,单身人口比例明显提升,年轻人“陪伴诉求”深化,带来养宠意愿的进一步提高,将育儿消费转化为养宠消费。

(3)城镇化尾声,商业宠物流通逐步成熟;法律规范逐步健全。

此阶段日本城镇化已进入成熟期,邻里关系进一步淡化,之前在宠物获取方面盛行的熟人赠予渠道进一步减弱,商业流通率提升,随着1970年代综合性宠物商店诞生,在宠物商店购买宠物的消费模式成为主流,宠物店数量也逐渐增加。

20世纪90年代,宠物店铺成为大型居家超市吸引顾客的重要竞争手段,并随居家超市的扩张而遍布各地。

(4)从“保护”到“爱护”,法律保护逐步健全。

在70年代的动保法之后,日本人群动物保护意识逐步得到提升。1999年,《动物保护和管理法》更名为《动物爱护和保管法》,立法理念上从“保护”到“爱护”的演进反映了对动物保护的观念变化。在此阶段,内资品牌进入宠物领域。

日本本土个护企业尤妮佳于1986年进入宠物领域,并在该时期大力发展宠物业务;日本本土家居用品企业IRIS于1987年开启宠物业务,以宠物用品为核心在宠物赛道不断开拓。

1.3、稳健成长期:购买渠道多样化,国产宠物消费企业崛起

从统计数据来看,此段时期日本登记在册的犬的数量从578万只增长至678万只,净增长量为100万只日本社会老龄化和少子化进一步加剧,宠物越来越倾向于与主人形成家人、朋友等更为亲密的关系,角色的转变促进了养宠人群在宠物身上花费的增加。

此外,在供给层面宠物食品、用品、医疗等相关行业的进一步发展完善也促使单只宠物消费金额进一步提升。

宠物规模增速渐缓,宠物市场从由量驱动逐渐转化为由单只宠物消费金额驱动。

主要驱动因素如下:

(1)购买渠道多样化促进宠物渗透率提升。

除了从个体饲养者处购买宠物外更具效率的活体销售开始兴起,宠物店通过连锁形式扩大销售网络,线上宠物交易渠道亦不断完善,为有意愿养宠的人群提供了更多且更为方便的购买途径。活体销售行业进入门槛较低,竞争较为激烈。

(2)养宠趋势逐步偏向小型犬。

由于日本人口密度较高,公寓住房较为常见,因此适合室内饲养的小型犬更受消费者青睐。

(3)内资大型企业竞争实力凸显,日本宠物行业竞争格局逐步清晰。

尤妮佳等国内品牌打造多品类产品布局,逐步布局中高端品牌,抢占市场份额;同时持续推进海外市场的开拓,突破成长天花板。

(4)法律法规:规模化“登记”、强化进口监管。

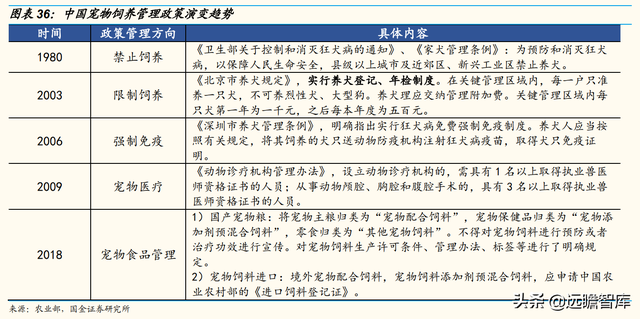

在此阶段,日本进一步修改了动保法,例如对宠物饲养者引入“登记制”以及“终生饲养”制,如果养狗人有不及时喂食喂水等虐待动物,或遗弃动物的行为,要处以最高30万日元罚款;如果被发现故意杀害、杀伤动物,更要判处 1 年拘役或100万日元以下罚款。

在食品安全方面,受中国出口宠物食品“三聚氰胺风波”的影响,日本于2008年颁布《宠物食品安全法》,对宠物食品的进口、原料、售卖进行进一步规定和限制。

1.4、成熟期:驱动力由“量”转“价”,内部分化显著

从统计数据来看,此段时期日本登记在册犬的数量从678万只下滑至615万只,净下滑62万只,而宠物行业整体消费规模仍保持低速稳健成长,且行业内部现结构分化,主要表现及因素总结如下:

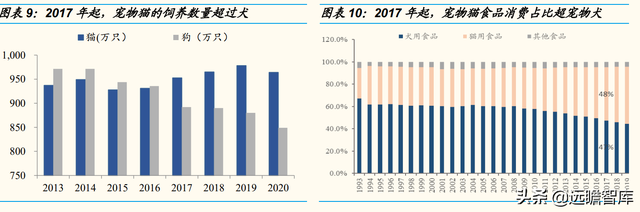

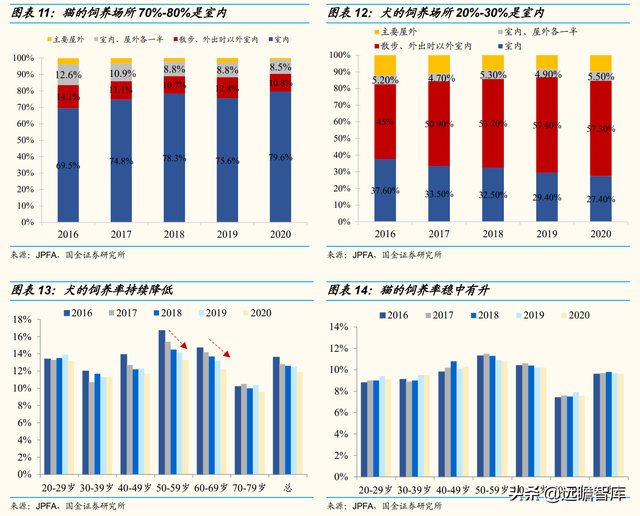

(1)数量分化:犬下滑VS猫提升,金钱、空间&时间成本限制是主因2013-2020年期间,犬的饲养数量持续下降,且2017年起犬的饲养数量开始低于猫。

原因在于:

①养猫的空间要求更低。

与美国等发达国家相比,日本人均住房面积较小且单身化加剧了这一趋势,因此人们对饲养活动空间要求大、吠叫声多的犬类偏爱度降低。

②中老年人养犬意愿降低。

2016-2020年间犬的饲养率从13.6%降至11.9%,50-70岁之间饲养者的犬饲养率下滑尤为明显,而猫的饲养率整体保持较为平稳。老年人行动不便,因此对需要较多户外饲养时间的宠物犬饲养意愿降低。

③养猫的金钱成本更低。

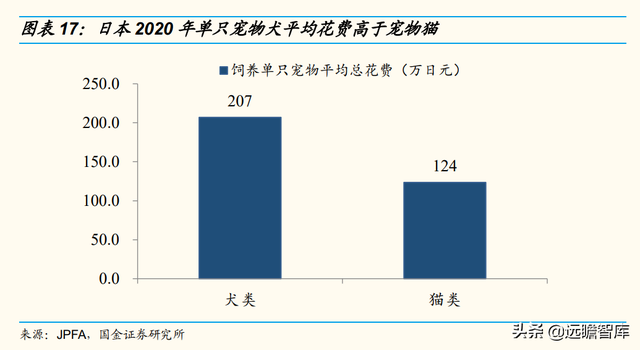

根据JPFA统计,饲养单只宠物犬一生平均花费207万日元,而单只宠物猫的饲养只需124万日元,由此可见猫的饲养成本更低,进一步提升了宠物猫的吸引力。

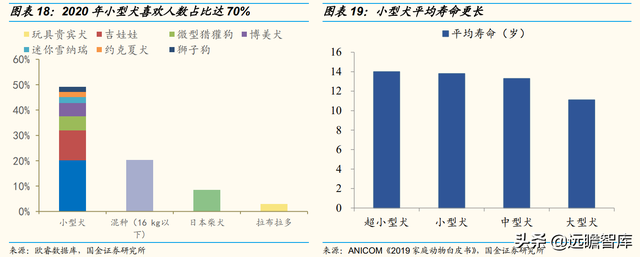

(2)体型偏爱分化:空间限制、长寿命驱动小型犬更受青睐。

2020年数据显示,喜欢小型犬人数高达近70%。原因如下:

①日本城镇人均住房面积较小,适合室内饲养的小型犬更受消费者青睐。

②相较于大型犬,小型犬的寿命相对长。

超小型犬及小型犬的平均寿命约14岁,而大型犬寿命仅约11岁,小型犬更能满足陪伴需求。

(3)纵向高端化、品类丰富化提升单宠消费额,驱动宠物规模稳健成长。

①宠物消费高端化:以宠物食品为例,宠物食材的品质化、健康化诉求驱动中高端宠物食品赛道的扩容,高端湿粮的成长性远高于普通干粮。

②品类丰富性提升:例如,为增强宠物的愉悦性,宠物零食种类不断提升;宠物老龄化促进了宠物医疗服务产业链的发展等。

(4)法律法规:保护&安全意识进一步强化。

日本通过对动保法的进一步修订,强化对动物饲养的监管、繁殖限制,规定饲养者有义务给猫狗植入芯片,明确饲养人责任,防止丢弃猫狗的情况,对动物安全、保护进一步强化规定。

2、日本国产替代:生产+政策+渠道驱动,高端化转型成功力压进口

本章以日本宠物食品行业为视角,梳理当前日本宠物行业供需格局特征及背后的驱动因素,从历史角度复盘国产化品牌提升过程中面临的历史机遇,以及国产宠物食品企业在不同生命发展阶段的竞争策略演进路径。

2.1、格局演变:公司格局优于品牌格局,国产份额力压进口

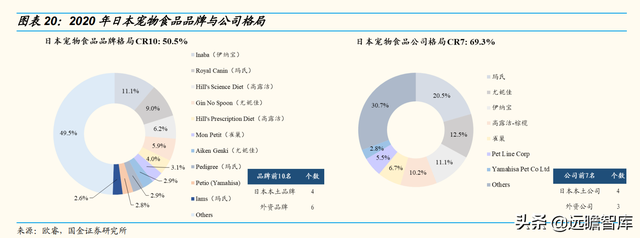

头部企业采取多品牌矩阵策略,公司集中度高于品牌集中度。2020年日本宠物食品行业品牌 CR10为51%,而公司CR7高达69%。

由于宠物食品品牌定位分层明显,海外公司玛氏、雀巢等多通过并购的方式进行品牌矩阵的扩充,进而不断突破单一品牌成长天花板,尤妮佳、伊纳宝等前期以大众品牌切入市场,利用性价比优势和渠道优势夺取大众市场份额,后期伴随市场的成熟发展,在高端细分品类进行发力,实现从做大到做强的突破。

渠道力和产品力支撑国产替代,助力国产力压进口。

在行业发展普及期,海外进口品牌凭借其成熟的品牌经营理念、较强的产品力,抢占日本的市场份额;后因历史上阶段性的外部贸易关税、渠道分散化的影响,相较国产品牌表现较弱势,份额有所丢失;但在关税取消后份额逐步抬升,国产品牌以大众市场为突破口,在高端化和细分化领域逐步赶超,当前国产宠物食品份额已超过进口份额。

2.2、机遇把握:合资建厂+政策+渠道变迁,本土品牌凭性价比成功突围

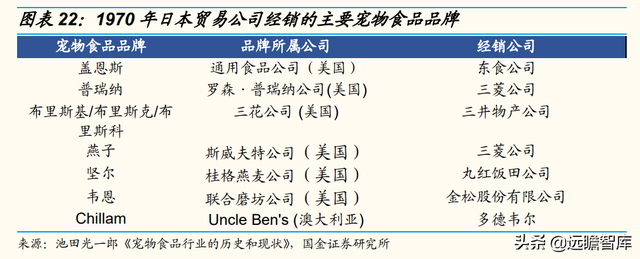

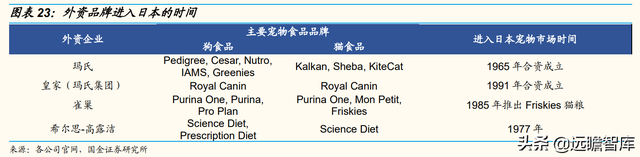

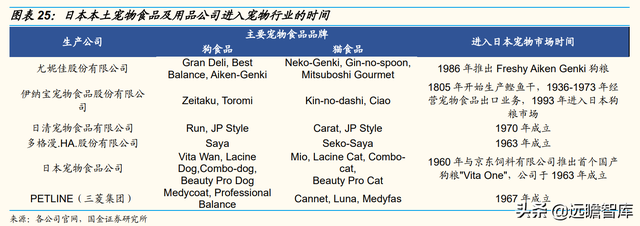

宠物食品作为“舶来品”引入日本,合资建厂奠定生产基础。1955年受美军驻扎的影响,犬粮被引进日本并得到扩散、普及,饲养食物逐步由剩菜剩饭过渡至专业犬粮,大部分宠物食品由经销商从美国进口、通过宠物商店出售。

部分本土品牌竞相模仿,但由于体量小、品牌知名度低而难以培养消费者粘性。

1970年外资宠物企业普瑞纳(Purina)与日本大洋渔业公司成立合资公司,外资公司逐步涌入,通过成立合资子公司或建立分公司的方式实现日本市场的扩张,部分企业还与国内企业共建产线,从而将宠物粮生产技术逐步引入国内。

关税政策保护为国产品牌崛起提供契机。

1968年日本经济蓬勃发展,宠物食品关税保持在20%,1972年大袋散装宠物食品关税为15%,1989年宠物食品关税被取消,进口品牌宠物食品市场份额重新回升,但在此过程中,由于国内大众品牌已占据价格优势和渠道优势,中低端进口宠物食品品牌市场萎缩,进口食品更多聚焦发力高端赛道。

以成熟产品力为矛,借渠道变迁红利,把握机遇快速突围。

日本宠物市场两极分化严重,追求低价和追求高质高价的消费者是市场主力。1970年以后,伴随超市、家居用品渠道的兴起,宠物食品从专业的宠物店逐步延伸至超市、家居用品店等大众化渠道,渠道趋于分散化。

伴随日本宠物渗透率的提升,本土大众品牌抓住渠道变迁的红利,基于更灵活的本土渠道建设,逐步夺取大众市场份额。

2.3、升级之路:高端&专业研发强化产品力,国产品牌跻身高端

进入2000s,宠物行业步入成熟期,渗透率的停滞让部分本土宠物品牌盈利能力低下,深陷低端价格战以消化库存。头部本土企业开始向精细化、中高端方向发展转型。

2.4、尤妮佳的进击之路复盘:从强渠道到强产品,掘金宠物赛道

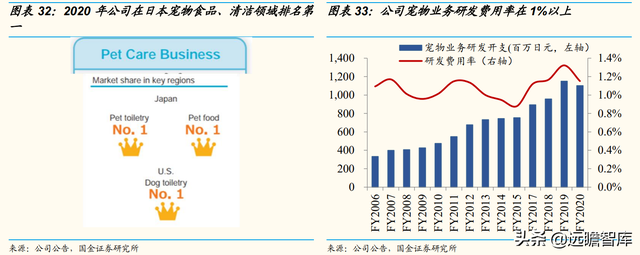

尤妮佳作为日本卫生用品龙头,其在宠物赛道亦取得了突出成绩,2020年其位居日本宠物护理清洁和宠物食品行业第一名。

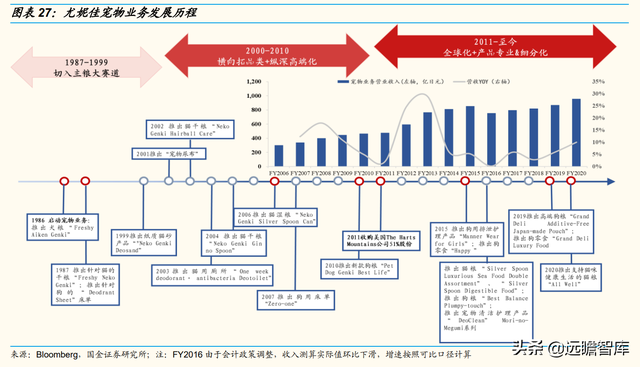

复盘尤妮佳宠物业务发展历史,发现公司经历了享受行业成长红利的起步期、品类品牌延伸扩张期,当前进入全球化扩张期。

起步期(1987-1999),切入大众主粮赛道,享行业成长红利,铺渠道立品牌。

1986年尤妮佳正式启动宠物业务,创立大众化定位的品牌“Aiken Genki”,1987年起相继推出适合各年龄段的猫粮、狗粮产品。

1998年兼并味之素食品有限公司的宠物用品业务,正式拥有“Gaines 佳乐滋”品牌。品牌品类延伸期(2000-2010),横向拓品类+纵向高端化。受到养宠数量趋于稳定但养宠种类分化(由大型宠物转向小型宠物)的影响,日本宠物食品行业发展低迷。

面对这些挑战,尤妮佳借助在个人护理业务的技术优势,在2000年发布了新型宠物护理产品“Aiken Genki Deo Sheets”和“Neko Genki Deo Sand”。

食品业务方面,尤妮佳致力开发高端食品,并于2006年推出首款针对宠物猫的湿粮 “Neko Genki Silver Spoon Can”。

全球化时期(2011-至今),聚焦中高端细分专业化。

2011年以后,日本国内宠物狗数量明显下降,宠物猫数量增长缓慢,公司进一步推出更高附加值的产品,如热食狗粮、猫狗零食等特殊食品以及面对宠物全方位的护理产品,如狗用尿裤、宠物湿厕纸等。

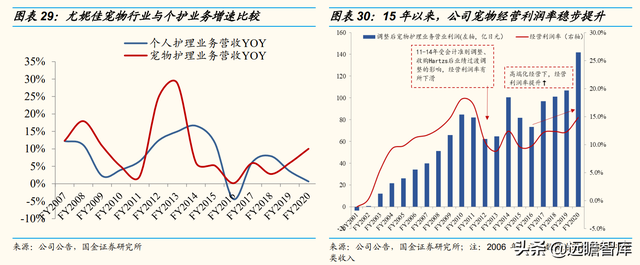

到2011年为止,尤妮佳无论是在宠物食品方面还是用品方面,都已经占据最高份额,且2015 年以来经营利润率不断提升,盈利能力不断强化。

国际市场开拓方面,为了打开美国市场,公司于2011年收购了北美宠物用品品牌Hartz Mountain作为在北美宠物消杀清洁领域布局的补充。

到目前为止,尤妮佳已经在美国、加拿大、中国、韩国、新加坡等国家开展宠物业务。

高性价比路线打开市场,大众品牌深受欢迎。

在宠物发展红利期,尤妮佳立足性价比品牌爱犬元气、Ginspoon(银勺),借助自身强大的渠道铺设能力向外资品牌夺取市场份额,良好的产品品质和完备的产品系列深入人心。

成熟期聚焦高端化&品类延伸,助力穿越周期成长。

公司在度过前期的收入快速扩张阶段后,后续伴随本国宠物渗透率遭遇瓶颈,开始聚焦细分品类增长领域,加快产品研发创新,2006年以来其宠物业务研发投入平均保持在1%以上。

其产品研发创新策略围绕以下几个方面进行:

(1)高端化:相继推出高端线银勺·三星、Gran Deli、Physicalife 品牌系列等,其中“银勺·三星”品牌通过推出融入鱼味奶油的高端干粮、宠物湿粮进行差异化品类竞争,逐步抢占高端市场份额。

(2)围绕全生命周期展开:尤其对老龄化猫犬进行一系列产品的研发,比如针对宠物医院相继研发出宠物护理系统、中老年处方粮。

(3)精细、专业化产品方案解决:例如,利用自身在非吸收行无纺材料技术的专业优势,开发出狗用湿厕纸、基于场景开发不同品类的公狗尿裤等。

收购 Hartz 开拓北美市场,完善消杀品类布局。

公司收购北美Hartz Mountain后一方面打开了美国宠物市场,进一步抬升在宠物行业发展的天花板,补充自己在北美宠物消杀清洁领域的布局;

另一方面利用技术外溢,引入在日本的优势品类宠物尿裤、猫用零食等,不断延伸北美宠物业务布局,在一个更广阔的市场空间享受新品类渗透发展红利。

3、中国的启示:品牌、品类、渠道多维度突围

通过复盘日本宠物发展史,以及本土品牌代表尤妮佳在宠物赛道突围过程中的发展策略,我们认为对中国企业有如下启示:

品牌端:

品牌定位以中端为突破口抢占心智,细分化、专业化研发有望成为差异化竞争主流策略,围绕功能、体型、生命阶段等,针对具体的“需求痛点”进行产品创新出发点,逐步跻身高端化竞争。

产品端:

以宠物食品为例,外资品牌的发展依托于海外成熟先进的养宠理念,在食材成分标准、工艺上具有外溢性,前瞻性的抢占了高端赛道发展的先机。当前国产品牌有望加快迭代速度,凭借在细分领域更深入的需求理解,提升产品在成分配比、包装、食材工艺等层面的创新性,借助湿粮等差异化创新品类突围。

渠道端:

国内企业在传统电商自建团队大多已引进专业人才成立专业队伍,精细化运作,在新渠道方面更加敏感也更加积极,通过直播等新型方式扩大品牌声量。

我们认为在海外品牌未形成绝对认知优势的前提下,国产头部品牌积极通过线上、线下同时发力,依然值得期待。

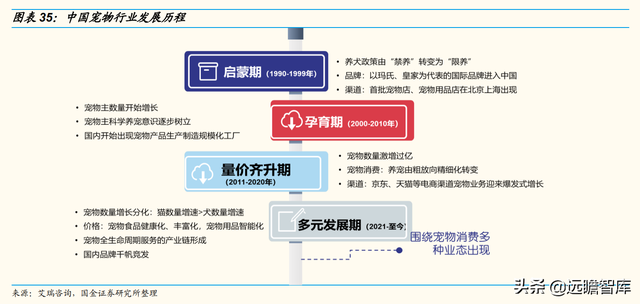

中国宠物行业始于养宠意识转换,兴于多层次供给满足需求,盛于单品类升级&多品类丰富化。

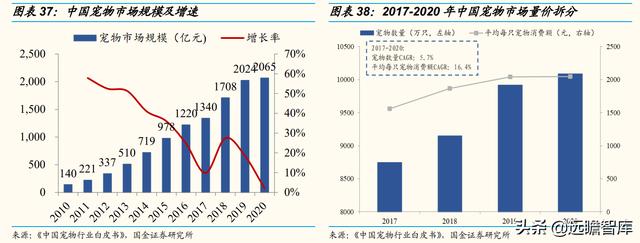

伴随中国对于宠物饲养法规从限制到适度放开规范管理,以及社会结构和人口结构的演变、人们科学养宠意识的提升,中国宠物行业自2011年起迎来黄金发展期,在根据《中国宠物行业白皮书》数据,2015-2020年,宠物行业消费规模从978亿元提升至2065亿元,复合增速达16.1%。

结合中国宠物行业发展历程,我们认为当前宠物行业发展主要呈现如下特征:

1)量:猫犬增速现分化,养猫数量增速高于狗,“猫经济”拓展空间更大;

2)价:宠物消费的驱动从单纯食品领域的“卡路里转化率”提升到食品等单品类的消费升级、以及品类丰富带来的多元化发展。

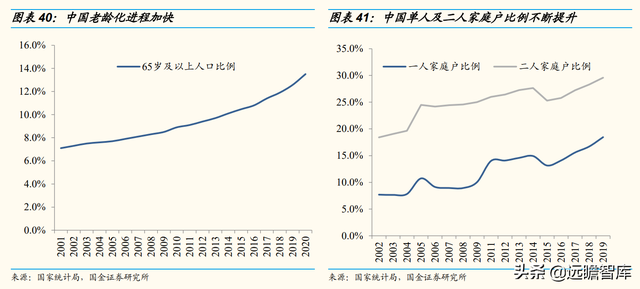

宠物主画像:高线城市女性消费群体为主,亦构成高端化升级驱动力。

《2020年中国宠物行业白皮书》的调查中,80%的宠物主人来自一、二线城市,80后与90 后宠物主占比相当,合计占比高达74%。

更为突出的是,被调查者当中,女性比例高达89.5%,男性宠物主只占10.5%。

从宠物主人群画像特征可以推断,消费者对于宠物食品及用品的选购更倾向于高端化、专业化。

养宠偏好现分化,“猫经济”更胜一筹。宠物猫凭借体型小、饲养省时省力、喂食成本低的优点,完美适配了城镇居民受时间、空间、及消费预算限制下的养宠需求。

2017-2020年,宠物猫数量的复合增速为9%,消费规模增速为16.4%;而宠物狗的数量增速仅为1.5%,消费金额增速为5.7%。

我们选取宠物食品这一赛道为视角,从品牌升级、品类升级、渠道演变三个角度,来解析国产品牌当前所处的阶段、竞争策略的演进过程以及取得的成果,探寻未来宠物食品行业国产替代的突围路径。

3.1、品牌升级:国内大众VS海外高端,看好国产企业借力收购进军高端

宠物食品视角:国内企业代工起家积累优质供应链,重点发力国内市场。近年来,宠物食品市场逐渐释放消费潜力,以往靠给国外企业做代工起家的制造商积累了优质的供应链基础,并将资源转移至国内发力自主品牌,根据统计的六家重点宠物公司国内营收情况,过去三年国内业务营收复合增速达46.4%。国产品牌以“大众性价比”品牌定位为主,主粮价格带大多定位在30-50元/kg,部分品牌通过冻干双拼、“天然粮”概念等差异化定位进军中高端。

品牌格局动态变化:

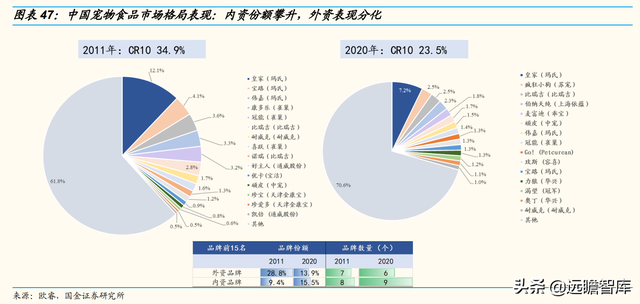

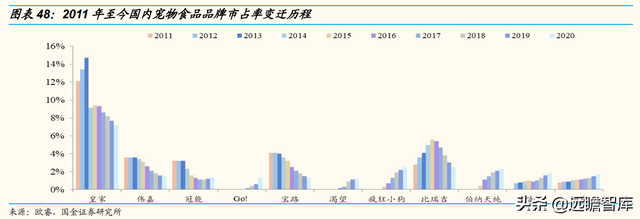

国产宠物品牌市场份额不断攀升,外资品牌市场份额表现分化。整体角度,相较于海外,中国宠物食品格局较为分散,且受渠道变迁等的影响,近10年来集中度呈下降趋势。

从内外资品牌分布来看,前15名的品牌分布中,外资品牌份额由28.8%下降至13.9%,且入围个数由7个下降至6个;内资品牌份额由13.9%提升至15.5%,且入围个数由8个提升至9 个。

(1)以麦富迪、伯纳天纯为代表的内资品牌份额不断攀升:

凭借精准的市场定位、不断创新的产品和线上布局的先发优势,麦富迪、伯纳天纯、顽皮等大众定位的本土品牌持续高增:疯狂小狗母公司苏宠成立于2014年,借助线上先发优势、以“宠物犬”为核心主攻细分赛道,2020年市占率攀升至2.5%;伯纳天纯母公司上海依蕴成立于2009年,2020年市占率上升至2.3%。

(2)外资品牌表现分化,超高端品牌崛起:

玛氏旗下的中低端品牌宝路/伟嘉受国产品牌激烈竞争的影响,2011年至今市场份额有所回落,而GO!、渴望等海外高端品牌凭借深入人心的先发性高端定位、以及借助代理商在线上、线下渠道的布局,市场份额呈快速提升态势。

动态格局+成长性吸引多方资本涌入,聚焦高端升级赛道。

近年来,头部快消品牌、家电品牌纷纷跨界入局宠物赛道,多聚焦高端赛道和食品赛道。例如,朝云集团推出“倔强的尾巴”作为宠物清洁用品品牌后,21年新推出“倔强嘴巴”进军高端宠物主粮赛道,2021年上半年宠物业务收入同比+350.5%。

健合集团2020收购美国中高端宠物食品品牌Solid Gold素力高,在2020年阿里系猫主粮中品牌GMV排名TOP5,在中国1H2021实现营收增速+64.2%,2021年拟以6.1亿美元收购高端宠物补充品牌Zesty Paws100%,继续完善宠物业务布局。

联合利华2021年创立宠物清洁品牌哆力星球;高露洁旗下高端处方宠物食品品牌希尔斯于2019年进入中国。

国产企业的品牌高端化升级之路在哪里?

结合近期国产宠物企业纷纷通过代理海外高端品牌,以及收购海外高端宠物食品代工厂的事件,我们认为国产自有品牌当前多聚焦于中端价格带,处于心智培育期,短期内高端之路有望通过收购、获取总代理权的方式来进行,叠加自身在国内扎实而敏锐的渠道运营能力和反应能力,助力在高端细分领域打开市场空间。

中长期角度,国内宠物企业有望在此过程中不断强化自身在供应链、产品、品牌运作力方面的能力,未来高端化品牌的推出值得期待。

3.2、品类升级:干粮主赛道改良式升级,湿粮成为高端战略重要发力点

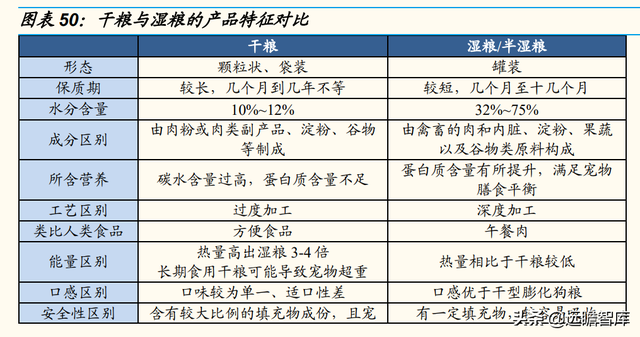

营养高+口感好+海外养宠观念传导,湿粮呈主食化趋势。干粮主要成分为肉粉或肉类副产品,湿粮主要成分为畜禽的肉和内脏。

两种产品原料及加工工艺决定其营养成分存在一定区别,干粮碳水含量过高、蛋白质含量不足、含水量低,长期食用导致宠物超重,对宠物肠胃造成一定负担;湿粮避开干粮缺陷,且在适口性上优于干粮。随着“宠物人性化”趋势,湿粮凭借营养成分、工艺水平等优势将引领其主食化趋势。

未来主粮品类趋势判断:

干粮:仍占据主赛道,工艺+材料配比推动创新升级。

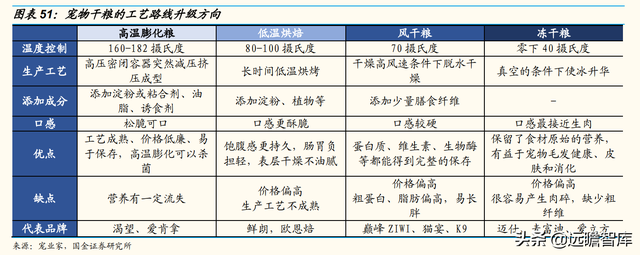

(1)从工艺发展的生命周期角度,干粮工艺路线发展已较为稳定成熟,当前创新升级的路线更多是在原有技术路线基础上的工艺创新和材料配比创新。国产企业在原有膨化工艺不占优势的前提下,在冻干、风干、低温烘焙工艺方面不断取得突破。

(2)从材料配比角度,国产品牌通过双拼、加入益生菌、蛋黄等形式进行改进式创新升 级,如麦富迪先后推出牛肉双拼、冻干双拼、鲜肉软犬粮等,借助配比创新提升客单值。

湿粮:定价优势明显,“主食化”趋势下看好渗透率提升。

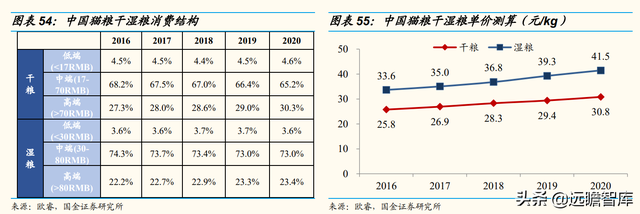

根据欧睿数据,2020年中/美/日猫主粮湿粮消费占比分别为32.8%/48.3%/39.4%,零售规模增速依次为31.5%/10.2%/2.0%。

与相对成熟、且产品发展已由湿粮步入鲜粮领域的美国相比,中国宠物湿粮市场仍有较大的渗透空间。

从单价角度比较,湿粮由于选择禽畜肉和内脏作为原料,原料成本较高,且竞争格局更好,拥有较高的定价权,根据欧睿数据测算,猫湿粮单位价格较干粮高8-12元左右。

国内企业积极布局湿粮赛道,湿粮成为高端战略重要发力点。

中宠股份看好湿粮发展前景,2019年2月发行可转换债券建设“年产3万吨宠物湿粮项目”,该项目于2021年5月建成达产;2020年10月募资建设“年产2万吨宠物湿粮新西兰项目”,预计该项目建成达产后中宠股份湿粮总产能将达到7万吨;除此之外2021年4月正式完成收购新西兰湿粮工厂,湿粮布局领先优势突出。

此前主攻咬胶类零食领域的佩蒂股份于2020年开始布局宠物主粮,2021年8月提交发行可转换债券申报稿,其募集资金也将运用到“新西兰年产3万吨高品质宠物湿粮项目”中。

3.3、渠道进击:电商加速品牌格局变动,国产品牌有望借力突围

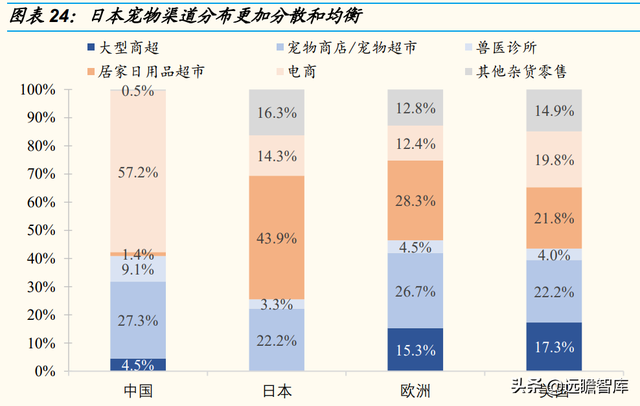

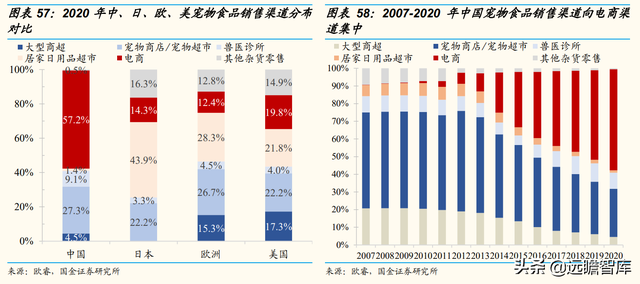

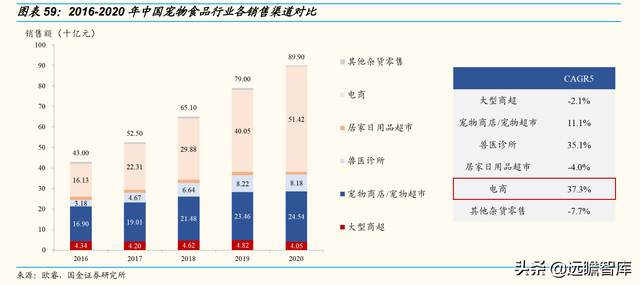

电商打破传统渠道壁垒,透明比价机制加速品牌迭代。通过复盘2007-2020年中国宠物食品市场销售渠道占比变化,除兽医诊所占比保持平稳外,电商近十年快速扩张,挤占了大型商超、宠物商店/宠物超市等其他零售商份额,占比从0.2%持续扩张至57.2%,电商渠道增速CAGR5达37.0%,位列各销售渠道增速第一。

电商加速品牌汰换,行业竞争有望加剧,国内品牌有机会“突围”。

电商打破传统渠道壁垒,将竞争环境从封闭引向开放,而短视频等兴趣电商的兴起进一步缩短消费者决策链路,降低新品牌进入门槛,提升新品类的渗透速度,我们预计中期内行业竞争有望进一步加剧。

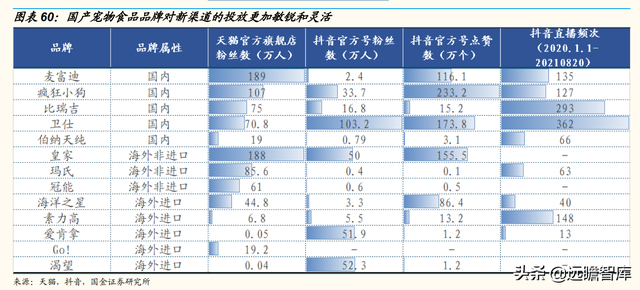

另一方面,相较于海外进口品牌采用代理商模式进行管理,国内企业对于消费者需求变化感知、品牌推广宣传方面更加敏锐,其品牌构建方面的战略思维也较一般海外进口品牌更加长远,因此投入了更多品牌营销资源和新兴渠道资源。

例如,麦富迪积极通过传统品牌广告投放、以及抖音、直播、小红书等新型品牌营销相结合的方式,从长期构建品牌形象。我们认为,国产品牌凭借对国内消费者偏好的更深度理解,有望率先把握住新兴渠道带来的发展机遇。

报告总结

鉴于宠物食品行业当前动态的竞争格局,我们认为在电商这一外在变量的考验下,国产优质的品牌商和食品加工商有望从中把握赛道红利,从品牌力、品类升级、积极渠道应对方面加速突围。

其中包括:

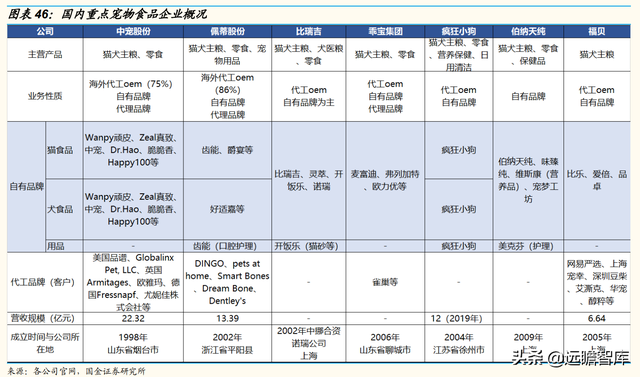

(1)具备不断创新迭代强化产品力、构建品牌矩阵能力的宠物食品品牌企业中宠股份、佩蒂股份;

(2)产能有优势、供应链稳定的宠物食品加工企业福贝宠物。

中宠股份:

作为宠物食品赛道领跑者,公司海外业务在大盘平稳的基础上,伴随下游客户集中度提升,有望保持双位数稳健成长。

国内业务线上、线下全渠道战略的稳步推进,品牌矩阵逐步搭建齐全,ZEAL高端湿粮主食罐大单品依托巅峰代工厂有序推出,顽皮定位中端全品类布局,领先品牌主导中高端干粮赛道,伴随明后两年干、湿粮产能的有序释放,国内业务成长性突出,长期角度看公司有多品牌矩阵运营的能力。

佩蒂股份:

公司作为国内外咬胶龙头,海外订单饱满,下游客户资源优质+欧美客户不断开拓,预计收入增速保持20%以上,短期汇率波动影响仍需关注。

国内业务加快品牌建设&品类开拓。

品牌方面,公司强化齿能、好适嘉等特色品牌营销。

产品建设方面,在咬胶等零食的基础之上,积极进入高端干粮主赛道,伴随新西兰高端干粮工厂投产,高端市场空间有望进一步打开,驱动国内业务高速成长。

福贝宠物:

国内优质的宠物主粮代工企业,自有品牌比乐崭露头角。伴随行业红利+公司自身优质的供应链服务能力,公司2018-2020年收入、盈利端均保持快速成长。整体主粮国产化趋势下看好公司作为优质产能对下游品牌客户的赋能。

风险提示

行业增速放缓:

受宏观经济、行业自身生命发展周期的影响,若行业发展不及预期,则导致行业内企业业绩增速不及预期。

汇率波动的风险:

国内宠物行业公司大多以海外出口业务为主,若汇率出现大幅波动,则导致公司产品盈利产生波动。

自主品牌建设不及预期的风险:

中国宠物食品市场仍处于争夺市场份额阶段,竞争格局尚未完全确立,后续伴随行业新进入者增多,公司可能产品、渠道等方面的竞争加剧,进而导致自主品牌发展成长速度不及预期。

费用过度投放导致业绩不及预期的风险:

宠物行业公司在进行自主品牌扩张时若渠道扩展等费用控制不力,会对当年业绩产生不利影响。

贸易政策风险:

行业内公司产品销售结构仍以出口为主,未来由于贸易摩擦、中国出口退税政策可能发生改变,进而导致行业内公司经营存在不确定的风险。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

获取更多精选报告请登录【远瞻智库官网】或点击:「链接」