详解凯德资本运作之道

新加坡是亚洲继日本之后第二个推出REITs的国家,也是亚洲第二大REITs市场。不同于其他国家之处在于,新加坡REITs(以下简称S-REITs)不仅持有新加坡本国的物业资产,同时在中国、马来西亚、印尼等地也均持有较高比例的物业,显示出新加坡作为亚洲市场REITs募资中心的重要地位。

1999年5月,新加坡金融管理局发布了第一版《新加坡房地产基金指引》。随后,新加坡税务机关在2001年出台了关于REITs税收透明的政策,要求REITs每年需将90%以上的收入作为红利分配给投资者,在REITs层面免征所得税;在投资者层面,若投资者为企业,则需要在新加坡交17%的所得税,若为个人则免征所得税。相关政策的激励加快了REITs在新加坡的发展步伐,2002年7月,新加坡的第一支REITs——凯德商用新加坡信托(CapitaLand Mall Trust)在新加坡交易所成功上市。

根据新加坡交易所截至2017年11月30日的数据显示,新加坡交易所共发行39支REITs,其中8支REITs持有中国大陆的物业资产,包括凯德商用中国信托、雅诗阁公寓信托、腾飞酒店信托、丰树大中华商业信托等有名的REITs,另外还有两只中国在新加坡上市的REITs——北京华联商业信托和运通网城房地产信托。从物业形态来看,S-REITs在中国内地的物业业态大多以零售和工业物流为主。

表一 新加坡REITs基本情况

S-REITs基本概况

组织结构

信托单位或共同基金

对股份持有限制

股东持有5%以上的股份,必须通知REITs的管理人

对股东限制

若上市,至少25%的REITs资产总额由超过500位公众持有

所持资产要求

至少70%的资产必须投资于房地产或者与房地产相关资产;

不能投资于未有开发计划的空地资产;投资于新加坡境外不动产不得超过REITs投资总额的20%;在单一未完成项目开发中投资,REITs本体出资不能超过总资产的20%

所投资产要求

分派给投资者部分可以免交公司所得税;未分派部分应按公司所得税额要求缴纳所得税

收入要求

收入必须来自于合格投资(Qualifying Investment)

分红比例

至少90%

最高负债比例

总资产的35%;若REITs获得国际主要评级机构(惠誉、穆迪、标普)A级或以上信用评级的,上限提升至60%。

(资料来源:REITs行业研究(微信公众号:REITsReserach)整理)

1凯德集团

(一)凯德集团概况

凯德集团(Capitaland,SGX:C31、OTCBB:CLLDY)原名为嘉德置地,在新加坡的公司名为“嘉德”。其主要业务包括房地产、服务公寓以及房地产金融服务。1994年,凯德集团入驻中国,成为中国最大的外资商业地产及运营管理商。同时,中国也是凯德集团在海外最大的市场。截至2018年二季度末,凯德的业务覆盖全球30多个国家150多个城市,它持有及管理的总资产达930多亿新币。目前,凯德旗下管理着16支房地产私募基金和5支房地产投资信托基金(REIT),这5只REITs分别为:凯德商用新加坡信托、凯德商务产业信托、雅诗阁公寓信托、凯德商用中国信托和凯德商用马来西亚信托。

截至目前,凯德已在中国61座城市拥有/管理超过240个项目。凯德在中国的总开发规模约2,200万平方米,管理的总资产超过2,000亿元人民币。

图一 凯德集团组织架构

(二)投资策略

凯德置地在中国设立了两支专注于中国商业项目的私募基金——嘉德商用中国发展基金(CRCDF)和嘉德商用中国孵化基金(CRCIF),作为CRCT的储备基金来实现资产收购。

表二 CRCDF和CRCIF(私募)基金摘要

项目

规模

用途

环节

嘉德商用产业中国发展基金(CRCDF)

6亿美元

投资于中国零售市场

开发

嘉德商用产业中国孵化基金(CRCIF)

4.25亿美元

专注于购入中国国内已建成的零售商场,并进一步实现其重组、增值和出租。

持有培育和改选

嘉德商用中国发展基金将相对成熟的项目向嘉德商用中国孵化基金输送,嘉德商用中国孵化基金则储备更多孵化阶段项目。凯德置地的主要目的是通过嘉德商用中国发展基金和嘉德商用中国孵化基金来收购资产,再让CRCT以优先认购权的方式对凯德在中国控股的商业物业进行收购。对于这些基金投资的物业,CRCT拥有优先购买权。这样凯德构建了从开发商到私募基金再到REITs一条完整的投资和退出流程。

2凯德商用中国信托(CRCT)概况

凯德商用中国信托(简称:CRCT)于2006年12月8日在新加坡证券交易所(SGX-ST)上市,它是首个在新加坡上市的投资于中国购物中心的房地产投资信托基金(REIT),总部位于新加坡,其长期发展策略是在中国包含香港、澳门在内的地区投资以零售地产为主的多元化收益性资产组合。CRCT由新加坡凯德集团中国子公司“凯德置地”在中国持有的11个收益型购物中心组成。

表三 CRCT上市情况

基金名称

上市地点

募集份额

发行价格

募集资金

物业估值

每股NAV

CRCT

新加坡

1.93亿

1.13新元

2.18亿新元

6.89亿新元

0.98新元

(资料来源:CRCT官网数据整理)

3物业组合运营情况

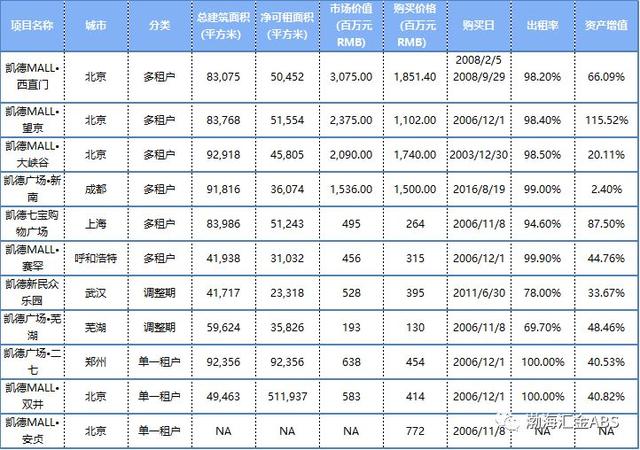

从地理位置的多样性来看,优质购物中心组合位于中国的八个不同城市。这些商场分别是北京的西直门凯德Mall、望京凯德Mall、大峡谷凯德Mall和双井凯德Mall;成都的新南凯德Mall;上海的七宝凯德Mall;武汉的凯德新民众乐园;郑州的凯德广场;呼和浩特的赛罕凯德Mall;以及各持有51%股权的芜湖凯德Mall和广州的乐峰广场(于2018年1月31日完成收购)。

图二 CRCT所持物业资产图片(资料来源:CRCT2017年年报)

2017年6月30日,CRCT已将其持有的 CapitaRetail Beijing Anzhen RealEstate Co., Ltd.的全部股权转让给 Beijing Hualian AnzhenBusiness Development Company Ltd. ,完成了对凯德MALL•安贞购物中心资产剥离。

该资产组合中的所有商场定位为以家庭为中心,集购物、餐饮和娱乐为一体的功能性购物中心,周围人口密集,并且可通过交通干线抵达。组合中的物业有很大一部分是由国际及国内的主流零售商,如北京华联集团(BHG)、家乐福(Carrefour)和沃尔玛(Wal-Mart)等进行长期租赁的,为CRCT的单位持有人带来稳定且可持续的租赁回报。其余的则由阿迪达斯,耐克,潘多拉,丝芙兰,星巴克,优衣库,小米和Zara等知名品牌承租。

表四 CRCT物业组合概览

(资料来源:CRCT 2017年年报)

根据CRCT的物业组合概览进行分析,CRCT的物业组合总建筑面积达63万平方米,物业的总体市场价值超过80亿人民币,2017年全年客流量超过9,500万。截至2017年底,CRCT持有的10间购物中心的平均出租率达到95.4%,其中凯德新民众乐园和凯德广场•芜湖的出租率未达到90%以上,主要因为持续受到租户混合调整的影响所致。

CRCT的基金经理人为凯德商用中国信托管理有限公司(CRCTML),该公司是凯德集团间接持有的全资子公司。

4CRCT结构及运营模式

2006年7月11日,我国发布了《关于规范房地产市场外资准入和管理的意见》(简称“171号文件”),规定“境外机构和个人在境内投资购买非自用房地产,应当遵循商业存在的原则,按照外商投资房地产的有关规定,申请设立外商投资企业。”该文件明确禁止境外机构直接持有国内物业资产,此前常用的离岸REITs模式将不再适用。离岸式REITs,即在BVI设立离岸公司并由BVI公司直接持有中国境内物业,再将BVI公司的股权转让给REITs将其包装上市。这种REITs优势在于结构简单,税务成本低。“离岸模式”禁止后,今后中国物业海外REITs的上市模式改为“间接持有的方式”,该模式增加了税收和重组成本,但仍然是REITs海外上市的一条途径。CRCT即为该模式下的典型案例。

图三 凯德商用中国信托结构 (资料来源:CRCT 2017年年报)

如图三所示,CRCT通过它在新加坡和巴巴多斯的子公司间接持有中国境内的多个项目公司并提供相应的股东贷款,进而持有这些项目公司所拥有的物业资产。具体来看,CRCT在中国境内设立外商独资企业(WOFE)或合资企业,并由这些外商企业分别持有不同的标的物业,境外在巴巴多斯设立SPV公司,由SPV持有境内外商企业的股权,再通过CRCT收购SPV公司的股权进而持有中国境内的物业,最终实现上市。

另外,为整个CRCT提供基金管理和物业管理服务的机构都是凯德集团控股的子公司。这样一来,凯德集团作为CRCT的发起人,不仅可以拥有CRCT所持物业的一定比例权益、获取租金和资产增值收益,同时还可以通过提供基金管理和物业管理服务来获取相应收益。凯德集团通过搭建REITs结构,不断地将成熟的商业项目注入套现,减少商业项目中的资金沉淀,加速资本的高效流动,充分提高资金利用率。

5CRCT2017年度经营数据

图四 CRCT 2017年数据摘要(资料来源:CRCT 2017年年报)

根据凯德商用中国信托2017年年报显示(如表五),CRCT年度总收入达11.222亿人民币(2.292亿新元),物业资产净收入达7.306亿人民币(1.492亿新元),分别同比增长9.2%和9.1%。增长主要来源于凯德广场•新南的首次全财年的贡献—这抵消了凯德MALL•安贞剥离后的收入损失—外加其核心多租户购物中心的韧性。

在2017财年末单位基数扩大的情况下,每单位派息(DPU)同比增长0.5%至10.10新分,实现持续增长。根据CRCT 2017年12月31日收盘价1.62新元来计算,CRCT6.2%的分派收益率相对较其他投资来说是具有较强吸引力的。2017财年,CRCT的信托单位价格上涨了18.2%,超越了海峡时报指数。包括年度内公布的每单位派息情况,自2017财年开始就投资CRCT的单位持有人一共获得25.6%的总回报。

表五 总收益报表

2017

S$’000

2016

S$’000

总租金收入

212,859

200,164

其他的收入

16,331

14,208

总收入

229,190

214,372

土地租赁

(5,940)

(5,908)

财产相关税

(23,806)

(17,329)

营业税

(1,234)

(5,448)

物业管理费和可报销费

(13,880)

(12,751)

其他财产经营费用

(35,118)

(33,198)

总物业营运开支

(79,978)

(74,634)

资产净收入

149,212

139,738

(资料来源:CRCT 2017年年报)

2017财年,租户销售额和客流量分别同比增长0.8%和4.7%,而截至2017年12月31日的投资组合整体出租率仍高居于95.4%。2017财年间签订的616份租约,平均租金比之前提高了5.6%。投资组合估值同比上涨2.2%至119.69亿人民币(24.442亿新元)。

截至2017年12月31日,根据CRCT2017年年报披露,公司总资产为26.68亿新元,资产净值15.68亿新元,全年实现营业总收入2.29亿新元,净利润1.49亿新元。

6CRCT获得持续且递增的分红的方式

CRCT获得持续且递增的分红的方式主要包括内部增长、创新资产增值、高收益增值收购。内部增长主要是指在签订物业租赁合同时通过附有租金按一定的方式逐年增长的协议来实现原有物业租金收入内部自生性增长,进而使得整个资产组合能够持续生产稳健且递增的分红。创新资产增值是指CRCT对现有物业进行改造翻新,通过重新配置物业组合,扩大可租赁面积来实现提高原有物业的租金收入以及NPI(物业资产净收益)。高收益增值收购指的是CRCT通过从凯德集团旗下的私募基金、凯德商用以及其他第三方处收购优质物业注入资产组合,实现了资产组合的增值。

转自筑梦师 来源:渤海汇金ABS

本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研报告以外,亦致力于优秀财经文章的交流分享。部分文章推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。